給与の支払いが遅れる、いわゆる給与遅配は、企業にとって深刻なリスクを伴う行為です。たとえ一時的な資金難が原因であっても、労働基準法第24条に定められた賃金支払の5原則(通貨・直接・全額・毎月1回以上・一定期日)に違反する可能性があり、30万円以下の罰金や懲役刑が科されるケースもあります。

さらに、給与遅配は従業員の信頼低下、離職、行政指導、取引先の信用失墜など、多方面に悪影響を及ぼす可能性があるのです。この記事では、給与遅配がもたらす法的・経営的リスクを具体的に解説し、あわせてすぐに実践できる資金確保策と再発防止のポイントを紹介します。

経営者や人事担当者の方は、早期対応の参考にしてください。

給与遅配は法律違反となり罰則が科せられる場合もある

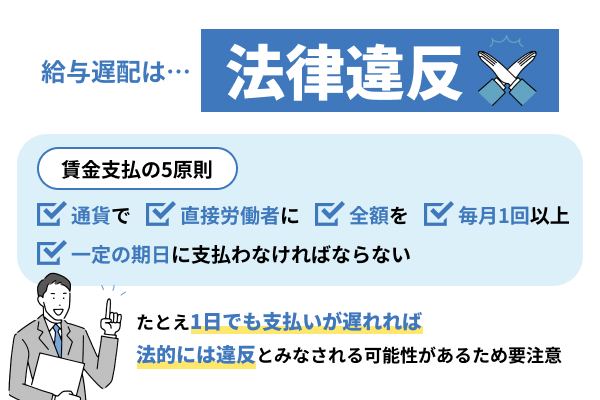

給与の支払いが遅れる給与遅配は、労働基準法第24条で定められた賃金支払の5原則に違反するおそれがあります。この原則では賃金は、

- 通貨で

- 直接労働者に

- 全額を

- 毎月1回以上

- 一定の期日に支払わなければならない

と規定されています。つまり、たとえ1日でも支払いが遅れれば法的には違反とみなされる可能性があるのです。

厚生労働省や労働基準監督署は、遅配が発覚した場合、まずは企業に対して是正勧告や行政指導を行います。それでも改善が見られない場合や、悪質なケースでは「6か月以下の懲役または30万円以下の罰金」(労働基準法第120条)といった刑事罰が科されることもあります。

意図的に賃金を遅らせたり、一部だけ支払う一部未払いも同様に違反と扱われます。さらに、労働者が監督署へ申告すれば企業名が公表される場合もあり、社会的信用を失うリスクも無視できません。

経営者は一時的な資金繰りの問題と軽視せず、遅配は法的にも経営的にも重大なリスク行為であることを認識する必要があります。

給与遅配で起こる4つのリスク!法的責任から信用失墜まで

給与遅配は、単なる資金繰りの一時的な問題では済まされません。支払いが滞ることで、従業員の信頼低下・離職リスク・行政指導・取引先の信用失墜・金銭的損失など、経営全体に深刻な影響を及ぼします。

中小企業では、一度遅配が発生すると社内外への悪影響が連鎖的に広がり、再建に多大な時間とコストを要するケースも少なくありません。ここでは、給与遅配によって発生し得る代表的な4つのリスクを具体的に解説します。

企業経営者や人事担当者は、自社のリスク管理体制を見直すうえでの参考にしてください。

- 社員の信頼が低下し退職者が出たり新規採用も難しくなる

- 社内での遅配が外部に伝われば行政指導に発展することも

- 取引先や金融機関からの信用が低下し今後に影響する

- 遅延損害金が発生し金銭的負担が増してしまう

それぞれ順に解説いたします。

社員の信頼が低下し退職者が出たり新規採用も難しくなる

給与の支払いは、従業員にとって生活の基盤であり、労働と対価の信頼関係の根幹です。そのため、給与が遅れると社員は「この会社は大丈夫なのか」という不安や不信感を抱き、モチベーションの低下や離職の引き金になります。

複数回にわたり遅配が続くと経営が不安定な企業との印象が定着し、優秀な人材ほど早期に転職を検討する傾向があります。さらに、採用活動にも悪影響がおよび、求人媒体や口コミサイトで「給与が遅れる会社」と評判が広がれば、新規応募者の減少にも直結するでしょう。

結果として、人材確保の難航→業務停滞→さらなる経営悪化という悪循環に陥るおそれがあります。遅配は、金銭面だけでなく、企業文化と信頼の崩壊につながる重大なリスクです。

社内での遅配が外部に伝われば行政指導に発展することも

給与遅配が発生し、それが社内で不満として噴出すると、やがて外部に情報が漏れる可能性があります。SNSや口コミサイトが普及する現代では、従業員による投稿や通報がきっかけで行政機関に発覚するケースも少なくありません。

厚生労働省 労働基準法第120条にもある通り、労働者が労働基準監督署に申告すれば、監督官による調査や是正勧告が行われ、悪質な場合には「賃金不払い」として刑事罰の対象(6か月以下の懲役または30万円以下の罰金)になる可能性もあります。また、行政指導が公表されると企業名が社会的に知られることになり、信用回復には長い時間を要します。

遅配を軽視せず、発生前の資金管理と従業員への誠実な説明対応が不可欠です。

取引先や金融機関からの信用が低下し今後に影響する

給与遅配が発生すると、社内だけでなく取引先や金融機関にも悪影響がおよびます。経営状態の不安定さは、支払い遅延リスクや倒産リスクとして認識され、信用取引の見直しや融資条件の悪化を招く可能性があります。

特に、金融機関は企業の資金繰り状況を厳格にチェックしており、給与遅配が発覚すれば、追加融資の見送りや返済条件の見直しが行われるケースも。また、仕入先や協力会社に支払い遅延が波及することで、連鎖的な信用不安を引き起こすリスクも無視できません。

一度損なわれた信用は短期間では回復できず、今後の取引や資金調達にも長期的な影響を与えます。給与の支払いは、企業の信用力を測る経営の健全性指標でもあるのです。

遅延損害金が発生し金銭的負担が増してしまう

給与支払いが遅れると、法的には賃金の不払いに該当し、遅延損害金(付加金)が発生します。労働基準法第114条では、裁判所が労働者の請求に基づき「未払い賃金の最大120%の付加金」を命じることができると定めているのです。

たとえば10日間遅配が続いた場合でも、賃金額に応じて相当な利息・補償金を追加で支払う必要があり、結果的に企業の負担が膨らみます。また、従業員が複数名に及ぶ場合は、支払総額が数十万〜数百万円規模になることも。

さらに、弁護士費用や訴訟対応コストも発生し、資金繰りを一層圧迫します。遅配は一時的な資金不足をしのぐための選択ではなく、むしろ将来的な負債リスクを増やす行為であることを理解し、早急な改善が必要です。

給与遅配を防ぐために今すぐ実行すべき資金確保の手段を紹介

給与遅配を防ぐためには、まず今ある資金をどう活かすかを冷静に判断する必要があります。資金繰りが逼迫した際、無計画に支払いを行うと、最も重要な従業員給与や仕入れ資金が確保できず、事業継続に支障をきたすことになります。

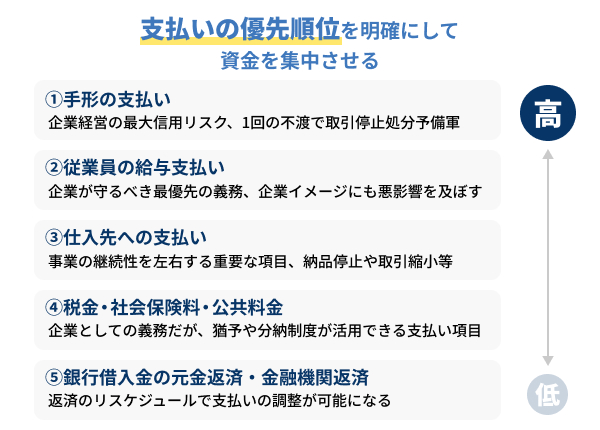

そこで重要なのが、支払いの優先順位を明確にして資金を集中させることです。支払先の中でも、企業活動や信用維持に直結する項目を優先することで、短期的な経営危機を回避できます。

ここでは、給与遅配を防ぐために今すぐ実行すべき資金確保の手段を解説します。

- まずは支払いの優先順位を明確にし資金を集中させる

- 役員報酬を削減して資金を捻出する

- 銀行融資や公的制度を活用して資金を確保する

- 短期借入やビジネスローンで急場をしのぐ

- ファクタリングで売掛金を資金化し給与遅配に備える

- 手形割引やリースバックなど他の調達策も検討する

それぞれ順に解説いたします。

まずは支払いの優先順位を明確にし資金を集中させる

資金が限られているときに最も重要なのは、企業の存続と信用維持に不可欠な支払いから順に対応することです。すべてを同時に支払おうとすれば、どれも中途半端になり、結局すべての関係者に迷惑が及ぶ恐れがあります。

一般的には、手形の決済や従業員の給与、主要取引先への支払いなど、社会的信用に関わる項目が優先されます。これらを滞らせると、倒産・労働紛争・取引停止といった致命的な事態に発展する可能性があるのです。

次に、税金や社会保険料など公的支払い、最後に銀行返済などを位置づけるのが現実的です。支払順位を明確化し、優先度の低い項目は一時的に猶予や分割交渉を行うことで、資金を最も守るべき支払いに集中できます。

1.手形の支払い

手形の不渡りは、企業経営における最大級の信用リスクです。1回目の不渡りが発生した時点で取引停止処分予備軍となり、2回目が発生すると金融取引停止となります。

これは実質的な倒産と同義であり、取引先との関係も一瞬で失われます。したがって、資金繰りが厳しい場合でも、手形決済資金の確保は最優先事項です。

支払期日前に資金不足が見込まれる場合は、取引銀行に早めに相談し、手形割引や短期融資、支払期日の延長交渉などを検討しましょう。また、手形を利用している企業は、取引先と電子記録債権への切り替えを進めることで、将来的な支払いリスクを軽減できます。

2.従業員の給与支払い

従業員への給与支払いは、企業が守るべき最優先の義務です。遅配や未払いが発生すれば、労働基準法第24条違反に該当し、行政指導や罰則の対象となります。

さらに、給与遅配は社員の信頼を失うだけでなく、SNSや口コミで拡散され、採用活動や企業イメージにも悪影響を与えます。経営者としては、給与支払いを最優先に資金を確保し、どうしても一部遅れる場合は、社員に対して正直かつ誠実に状況を説明することが大切です。

支払い予定日や改善策を具体的に示すことで、不安を最小限に抑えられます。なお、社会保険料や税金などの支払いを一時的に後回しにしてでも、給与の確保を優先すべきとされます。

これは、企業の信用と内部結束を守るための基本姿勢です。

3.仕入先への支払い

仕入先への支払いは、事業の継続性を左右する重要な項目です。支払いが滞ると、納品停止や取引縮小につながり、売上にも直結するリスクがあります。

ただし、すべての取引先に均等に支払うのではなく、主要な取引先や依存度の高い供給元を優先するのが現実的です。一方で、関係性の浅い取引先や取引頻度の低い業者には、支払い延期や分割を打診するなど、柔軟に対応しましょう。

誠実に事情を説明すれば、理解を得られるケースも多いです。また、複数の仕入先がある場合は、リスク分散の観点から支払い先を調整することも大切です。

早期に交渉を行い、信頼を損なわない範囲で資金の集中化を図りましょう。

4.税金・社会保険料・公共料金

税金や社会保険料は、企業としての義務である一方で、猶予や分納制度が活用できる支払い項目でもあります。たとえば、国税庁や日本年金機構では「納税の猶予制度」や「社会保険料の納付猶予制度」を設けており、一時的な資金難に対応できる仕組みがあります。

これらの制度を活用することで、当面の資金を給与や手形決済など優先度の高い支払いに回すことが可能です。ただし、無断で滞納すると延滞金や差押えのリスクが発生するため、必ず事前に税務署・年金事務所へ相談し、正式な手続きを踏むことが大切です。

公共料金についても、支払い猶予や分割制度を申し出ることで、一時的なキャッシュフロー改善につながります。

5.銀行借入金の元金返済・金融機関返済

銀行借入金の返済も重要ですが、資金繰りが逼迫した状況では返済のリスケジュール(条件変更)を早めに検討すべきです。金融機関は、企業が誠実に相談すれば柔軟に対応してくれる場合が多く、返済猶予や金利のみ支払いへの切り替えなどの措置を取れることがあります。

特に、中小企業庁が推進する経営改善計画支援制度を活用すれば、専門家の支援を受けながら再建計画を立てることも可能です。返済を無断で滞らせると信用情報に傷がつき、今後の融資が難しくなるため、早期の相談と誠実な情報開示がなにより重要です。

銀行との信頼関係を保ちつつ、事業継続に必要な資金を守る行動を取りましょう。

役員報酬を削減して資金を捻出する

資金繰りが厳しい局面では、まず経営陣が自ら痛みをわかち合う姿勢を示すことが大切です。その代表的な手段が、役員報酬の一時的削減です。

役員報酬は従業員の給与とは異なり、労働基準法の適用を受けないため、柔軟に見直しできます。経営者や取締役が報酬を減らすことで、数十万〜数百万円単位の資金を短期間で捻出できる場合もあります。

また、削減を通じて「従業員を守るために経営陣も努力している」というメッセージを発信でき、社内外の信頼維持にもつながるのです。ただし、役員報酬の減額は取締役会での決議や定款との整合性確認が必要です。

事前に顧問税理士や社労士に相談し、法的に問題のない範囲で実施しましょう。経営者自らの報酬見直しは、給与遅配を防ぐ第一歩となります。

銀行融資や公的制度を活用して資金を確保する

給与遅配を防ぐためには、銀行融資や公的支援制度の活用も有効な選択肢です。特に、資金繰りが一時的に悪化しただけであれば、メインバンクに早期相談することで短期運転資金や当座貸越枠の拡大が認められるケースもあります。

また、政府系金融機関である日本政策金融公庫では、中小企業向けの経営環境変化対応資金・新型コロナ対策融資など、低金利・長期返済が可能な制度融資を提供しています。さらに、信用保証協会の保証付き融資を利用すれば、銀行の審査通過率を高めることも可能です。

これらの公的制度は、返済条件が柔軟で資金繰り安定に効果的ですが、申請には事業計画書や収支見通しなどの資料が必要となります。早めの準備と相談が、資金調達成功の鍵です。

短期借入やビジネスローンで急場をしのぐ

突発的な資金ショートには、短期借入やビジネスローンを活用して即時の資金を確保する方法があります。これらは、融資スピードが速く、審査から最短即日で資金が振り込まれる場合も多いため、給与支払いなどの急な出費に対応しやすいのが特徴です。

銀行よりも審査基準が柔軟なノンバンク系(消費者金融やリース会社)の事業者ローンも選択肢の一つです。ただし、金利は銀行融資より高めに設定されるため、あくまで一時的な資金補填手段として利用するのが原則であることを忘れずに。

返済計画を明確に立てたうえで、返済不能に陥らないよう注意が必要です。資金調達のスピードを重視する場合は、取引実績のある金融機関へ相談することで、より有利な条件で借入を行える可能性があります。

ファクタリングで売掛金を資金化し給与遅配に備える

資金繰りを改善する即効性のある方法として注目されているのがファクタリング(売掛金の早期資金化)です。ファクタリングは、取引先からの入金を待たずに、保有する売掛金を専門業者へ売却し、早期に現金を得る仕組みです。

融資ではないため、負債として計上されず、審査も比較的スピーディーに行われます。特に、支払いサイクルが長い業種では、給与遅配を防ぐための有効な手段となります。

ただし、手数料が発生するため、複数社から見積もりを取り、信頼性の高い事業者を選ぶことが大切です。最近では、オンライン完結型や最短即日入金に対応するサービスも増加しており、資金ショートを未然に防ぐ迅速な選択肢として活用価値が高まっています。状況によっても利用するファクタリング会社は変わってきますので「ファクタリング会社おすすめランキング!状況別・シーン別で比較」の記事も参考にしてみてください。

手形割引やリースバックなど他の調達策も検討する

資金繰りの逼迫状況によっては、手形割引やリースバックなどの代替的な資金調達も検討する価値があります。手形割引は、支払い期日前の約束手形を金融機関に持ち込み、一定の割引料を差し引いて現金化する方法です。

これにより、期日前でも資金を確保でき、給与支払や仕入れ対応が可能になります。また、リースバックは、保有する不動産や設備を一度売却し、そのままリース契約で利用を続ける仕組みです。

これにより固定資産を現金化しつつ、事業の継続性を維持できます。どちらも短期的な資金確保に有効ですが、契約条件や手数料に注意が必要です。

専門家に相談し、事業に支障をきたさない範囲で現金化を進めることが、健全な資金繰り改善につながります。

給与遅配を繰り返さないための4つのポイント

給与遅配を一度でも起こすと、従業員の信頼や企業の信用を大きく損ないます。重要なのは、一時的な資金難を乗り越えるだけでなく、同じ事態を繰り返さないための仕組みづくりです。

経営の安定には、日常的な資金管理の徹底と、収支バランスの最適化が欠かせません。具体的には、入金・支払いのタイミングの調整、固定費の見直し、資金繰りの見える化、そして多様な資金調達ルートの確保が有効です。

ここでは、給与遅配を防止し、持続的に安定した経営を実現するための4つのポイントを詳しく解説します。

それぞれ順に解説いたします。

入金と支払いのサイクルを見直して資金繰りを安定させる

資金繰りを安定させるには、入金と支払いのタイミングを最適化することが基本です。多くの企業では、売上金の入金が月末や翌月に集中する一方で、給与や仕入れ、税金などの支払いがそれ以前に発生するため、資金が一時的に不足するケースがあります。

まずは、売上入金と支出のタイムラグを明確に把握し、資金ショートが生じる時期を可視化しましょう。そのうえで、取引先に対しては支払いサイトの延長交渉、または早期入金割引制度を提案するなど、キャッシュフローを改善する取り組みを行うことが有効です。

さらに、固定的な出費を分散させることで、月ごとの支払いバランスを整えられます。資金の流れを見える化し、計画的な管理を行うことが、給与遅配を未然に防ぐ最善策です。

固定費を見直して利益を確保できる体制にする

給与遅配の背景には、固定費の膨張による利益圧迫が隠れているケースも多く見られます。特に家賃、通信費、外注費、リース料などは一度契約すると固定化しやすく、売上が減少した際に負担が大きくなります。

まずは毎月の固定費を項目別に洗い出し、必要不可欠な支出と削減可能な支出を仕分けましょう。たとえば、オフィススペースの縮小や在宅勤務の導入、不要なサブスクリプション契約の解約などが効果的です。

また、外注業務を内製化したり、業務効率化ツールを導入したりすることで、長期的なコスト削減にもつながります。固定費を見直すことで、利益率が改善し、毎月の資金余力を確保できるようになります。

収益構造の見直しこそが遅配リスクを減らす本質的対策です。

資金繰りを常に把握できる仕組みを整える

給与遅配を防ぐうえで欠かせないのが、資金繰りの見える化です。資金の流れをリアルタイムで把握できていない企業ほど、突発的な支出や入金遅れに対応できず、資金ショートを招きやすくなります。

まずは、月次の資金繰り表を作成し、入出金の予定を明確に管理しましょう。エクセルや会計ソフトの自動連携機能を活用すれば、日々の残高推移や支払予定が一目で確認できます。

さらに、キャッシュフロー計画を四半期単位・年単位で予測する仕組みを導入すれば、将来の資金リスクを早期に察知できます。経営者や経理担当者だけでなく、現場リーダーも資金状況を共有することで、全社的にお金の流れを意識した経営が可能になるでしょう。

日常的な資金監視が、給与遅配の再発防止につながります。

複数の資金調達ルートを確保して備えておく

安定経営のためには、緊急時に頼れる複数の資金調達ルートを事前に確保しておくことが不可欠です。ひとつの金融機関や仕組みに依存していると、突発的な資金難の際に融資が間にあわないリスクがあります。

メインバンク以外にも、信用保証協会付き融資、日本政策金融公庫、ノンバンク系ビジネスローン、ファクタリング業者など、多様な選択肢を持つことでリスク分散が可能です。また、金融機関との日常的な関係構築も重要で、定期的に業績報告や資金繰り状況を共有しておくことで、急な融資相談にも柔軟に対応してもらえる可能性が高まります。

さらに、リースバックやクラウドファンディングなど、新しい資金調達手段を組みあわせることで安定的なキャッシュフローを確保できます。

給与遅配は資金繰り対策で防げる

給与遅配は、単なる資金繰りの問題ではなく、労働基準法違反に該当する重大なリスクを伴う行為です。たとえ一時的であっても、従業員の信頼を失い、行政指導や罰則、さらには企業の信用低下へとつながります。

遅配を防ぐには、入出金サイクルの見直しや固定費削減など、日常的な資金管理の徹底が欠かせません。加えて、銀行融資や公的制度、ファクタリングなど複数の資金調達手段を確保しておくことが、経営リスクを最小化する鍵となります。即日で資金化できるファクタリング業者は「ファクタリング会社おすすめランキング!状況別・シーン別で比較」でも紹介しています。

経営者は給与の適時支払いこそ企業の信頼基盤であることを再認識し、早めの対策と誠実な経営判断を行うことが大切です。