会社を経営する際に欠かせないのが、資金繰りに対する正しい知識です。資金繰りについてきちんと理解し、お金の流れを適切に管理していなければ、事業を継続していけません。

資金繰りがうまくいかない状態が続くと、赤字経営が続き、最悪の場合は倒産に至ってしまうため、悪化の原因や改善方法について正しく理解することが重要です。

そこで本記事では、次のポイントに沿って資金繰りについて解説します。

この記事でわかること

- 資金繰りとは何か

- 資金繰りが悪化してしまう原因は何か

- 資金繰りを改善するための具体的な対処法は何か

円滑な会社経営を叶えるためにも、最後までご確認ください。

資金繰りとは会社のお金が不足しないようやりくりすること

そもそも資金繰りとは何なのか、改めて確認しておきましょう。

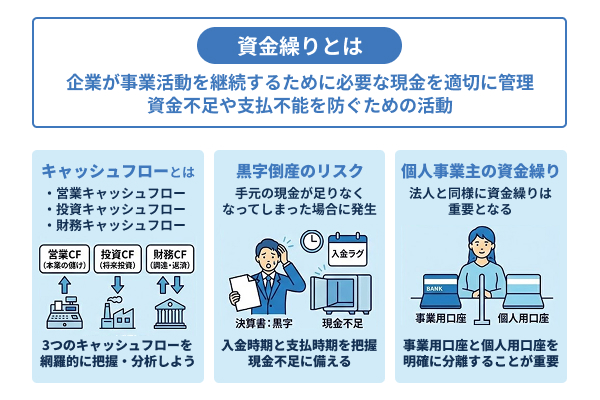

資金繰りとは、企業が事業活動を継続するために必要な現金について適切に管理し、資金不足や支払不能を防ぐための活動です。

企業が円滑に経営していくには、単に利益を上げればいいわけではありません。各種支払いを遅延なく行える能力が求められるので、必ず現金を確保しておく必要があります。現金を確保しておくには、お金の流れを把握しておかなければならず、そのために欠かせない活動が資金繰りです。

企業経営において、資金繰りは「企業の血液」と表現されることも少なくありません。つまり、企業経営を維持していくことに必須の活動であり、人の体を血液が循環するように、企業のお金が循環していなければ事業は止まってしまいます。仮に価値あるサービスを提供していたとしても、従業員への給与支払いが滞ってしまったり、取引先への支払いが遅延してしまっては、企業としての信頼失墜は避けられません。そして最終的には、倒産に至ってしまいます。

多くの経営者が売上や利益ばかりに注目しがちですが、資金繰りは企業の明暗を左右する要素です。売上が好調であることと、資金繰りが適切であることは、イコールではありません。入金予定と支払予定を正確に把握し、資金ショートのリスクを考慮しておかなければ、気づかぬうちに現金が不足してしまいます。

一方、適切な資金繰りによって余剰資金が確保できれば、新たな投資機会や事業拡大のチャンスも掴めます。

それぞれ順に解説します。

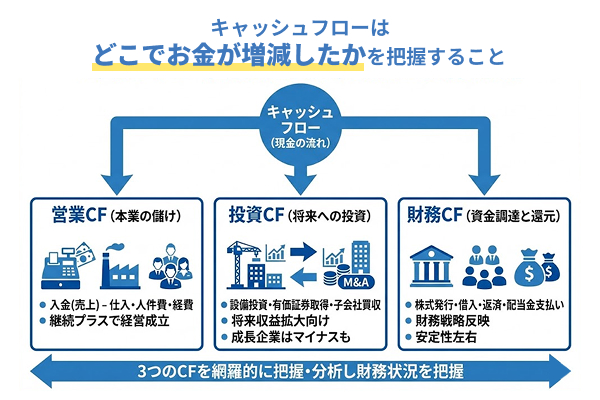

キャッシュフローはどこでお金が増減したかを把握すること

キャッシュフローとは、文字通り現金の流れを表し、ビジネスにおいては企業の現金の流れを把握することを指し、キャッシュフローの中でも大きく3つの活動に分けられます。

まずあげられるのが、営業活動によるキャッシュフロー(営業キャッシュフロー)です。企業が展開する事業から創出されるキャッシュについて流れを管理し算出するもので、入金(売上)から、仕入れ代金・人件費・経費などを差し引いたものが該当します。営業活動によるキャッシュフローが継続してプラスでなければ、企業の経営は成り立ちません。

一方、設備投資や投資有価証券の取得・売却、子会社の買収のような、将来の成長に向けた投資におけるキャッシュの流れを示すのが、投資活動によるキャッシュフロー(投資キャッシュフロー)です。将来的な収益拡大を見越して投資を行う場合が多いため、ベンチャーやスタートアップのような成長企業においては、投資活動によるキャッシュフローがプラスとならないこともめずらしくありません。

最後にあげられるのが、財務活動によるキャッシュフロー(財務キャッシュフロー)です。資金調達や株主への還元をベースとしたキャッシュの流れを示し、具体的には株式の発行や配当金支払い、借入金の調達や返済などが含まれます。経営の核となる財務戦略が如実に現れるキャッシュフローであることから、その後の財務の安定・不安定を大きく左右します。

上記3つのキャッシュフローについて網羅的に把握・分析しなければ、企業の財務状況は把握できません。

手元の現金を切らすと黒字でも倒産のリスクが高まる

企業を経営していく中で、忘れてはならないのが「黒字倒産」のリスクです。仮に事業の利益が出ていたとしても、手元の現金が足りなくなってしまった場合は、倒産に追い込まれてしまう恐れがあります。会計上は利益が上がっていたとしても、キャッシュフローと必ず一致すると限らないためです。

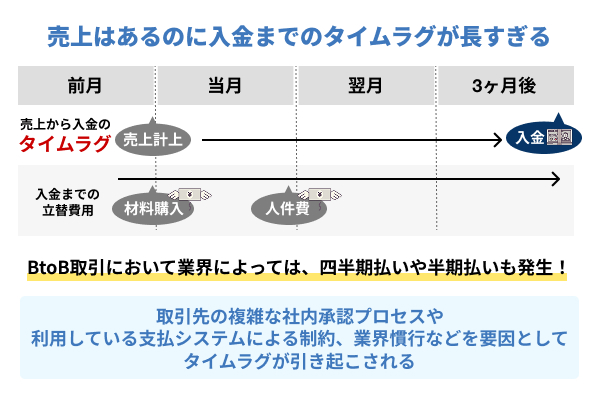

黒字倒産となってしまう理由は、主にタイムラグにあります。売上が計上されるタイミングと、実際に入金されるまでのタイムラグが長い場合、手元の現金が不足してしまい黒字倒産のリスクが高まるのです。

多くの場合、商品やサービスを提供した時点で売上が計上され、代金回収は数週間、長ければ数ヶ月ほどかかります。そのため、売上から入金まで2〜3ヶ月のタイムラグが発生するケースもめずらしくありません。しかし、オフィスの賃料や人件費、仕入れ代金などは、タイムラグとは関係なく定期的に発生する支出のため、現金が先に流出して手元資金がなくなってしまいます。このような資金ショートが頻発してしまうと、黒字倒産の回避は困難です。

黒字倒産を防ぐためには、損益管理を行うだけでなく、資金繰りの徹底が欠かせません。単なる売上にのみ注目するのは避け、実際の入金時期と支払時期を把握し、現金不足に備える必要があるでしょう。

個人事業主にも資金繰りの考え方は欠かせない

個人事業主であっても、法人と同様に資金繰りは重要です。法人よりも資金調達手段が少なく、事業規模も小さい個人事業主にとって、資金繰りを適切に行うことはさらに喫緊な問題となりえます。

また、個人事業主の場合は事業資金と生活費が混在しやすいため、キャッシュフローの管理が法人より複雑になるリスクも少なくありません。管理を適切に行わず、取引先への支払い遅延が生じた場合には、案件の取りやめや顧客の喪失につながり、生活がままならなくなる恐れもあります。

こういったリスクを抑えるには、事業用口座と個人用口座を明確に分離することが欠かせません。事業で得た収入は事業用口座へと振り込んでもらい、事業用の支払いも事業用口座から支出することで、生活費との混在を防ぎましょう。

資金繰りが悪化する原因の典型パターン

資金繰りの悪化には、業界や企業規模を問わず見られる典型的なパターンが複数存在します。どのようなケースで悪化しやすいのか把握しておくと、自社の資金繰りリスクを事前に察知しやすいため、どのような状況が該当するのか確認しておきましょう。

それぞれ順に解説します。

売上はあるのに入金までのタイムラグが長すぎる

多くの企業が直面する資金繰り問題の代表例が、売上計上から入金までの期間の長期化です。

とくにBtoB取引においては、月末締め翌月末払いや翌々月末払いが一般的であることから、売上計上から1〜3ヶ月のタイムラグが発生します。業界によっては、四半期払いや半期払いもめずらしくありません。その場合、手元資金が不足するリスクはより深刻です。

また、ベンチャーやスタートアップのような成長企業では、運転資金需要と資金ギャップが拡大して、問題がより深刻化しやすいため注意が必要です。

こういったタイムラグは、取引先の複雑な社内承認プロセスや、利用している支払システムによる制約、業界慣行などを要因として引き起こされます。とりわけ大企業との取引では決裁フローが長く、複数部署の確認が必要とされることから、処理に時間を要するのが一般的でしょう。

仕入れ・設備投資など支出が先行しやすい業態である

多くの業態において、収入よりも支出が先行するのが一般的です。これにより、資金繰りが圧迫されることが少なくありません。支出が先行しやすい業態の場合は、仮に売上が好調であっても、常に資金不足リスクにさらされやすいと言えます。

例えば小売業では、商品の仕入れが売上に先行します。季節商品を扱っている場合、シーズンの数ヶ月前から大量に仕入れる必要があり、仕入れから売上、入金までの大きなタイムラグが避けられません。

一方製造業では、原材料の調達から製品販売までがロングスパンで行われるため、材料の調達費や人件費などが販売に先行してしまいます。製造に時間がかかればかかるほど運転資金負担は膨らみ、資金不足になりかねません。

飲食業では、食材の仕入れや人件費が売上に先行します。新たに店を開業する場合は、設備投資や初期在庫の確保などでまとまった資金も求められるでしょう。

このように、支出ばかりが先行してしまう業態では、収益回収までに時間がかかるため、資金繰りが悪化しやすいと言えます。

売上減少や取引先の倒産など外部要因による影響

企業の資金繰りは、自社でコントロールできない外部要因に大きく左右されることが少なくありません。予測困難な要因に対しては、できる対策も限定的になるため、慎重なリスク管理が求められます。

例えば、主要取引先の倒産や支払い遅延は生じた場合、予期せぬ資金不足につながります。複数の取引先へリスクを分散しておらず、一社への依存度が高い場合、自社にとって大きな損害となりうるでしょう。企業の財務悪化は、外部からするとなかなか気づけない面のため注意が必要です。

また、経済状況の悪化などによる売上が急減した場合、人件費や家賃などの固定費が重い負担となり、キャッシュの流れが滞る恐れがあります。変動費は削減可能である一方で、固定費は定期的に支払う必要があるためです。

こういった外的要因に対し、自社ができることは限られていますが、できる限りリスクを分散しておくことは欠かせないと言えるでしょう。

在庫の増加や売れ残りが資金を圧迫してしまう

在庫管理が不十分で、在庫数の増加や売れ残りが生じている場合、資金繰りにとって大きな負担となりかねません。

在庫は資産計上されますが、現金化まで資金を固定化する要因にもなるため、過剰在庫は資金の枯渇を招きます。加えて、在庫の保管費や管理費といったコストも膨らんでしまうでしょう。

とくに賞味期限商品や季節性商品、流行性商品などは、売れ残りや過剰在庫が大きな損失となり、仕入原価を回収するのが難しくなるケースも見られます。こういった状況を防ぐには、適切な需要予測が欠かせません。

借入返済や税金・社会保険料の支払い負担が重い

借入金の返済や税金、社会保険料の支払いも、企業の資金繰りに大きな影響を与えます。返済期間中は、売上が好調であろうと不調であろうと関係なく、毎月一定額の支払い義務が継続し、手元資金の不足につながりやすいためです。

例えば、複数の金融機関からの借入がある場合、返済スケジュールが複雑化することで、キャッシュフローが管理できなくなるケースがあります。返済日・返済額・金利が借入先ごとで異なるので、日付や数字を適切に管理し、支払い遅延が起こらないように配慮が必要です。また、売上が好調なタイミングで借入を締結している場合、現在の収益では支払いが難しく、支払いが滞るケースも見られます。

また、法人税・消費税・固定資産税などの税金は支払いが法的に義務付けられており、利益の有無に関わらず発生するため、納付によって資金が不足してしまう恐れがあります。

社会保険料の支払いも同様に義務付けられているので、従業員数が多い場合はとくに負担が重くのしかかるでしょう。

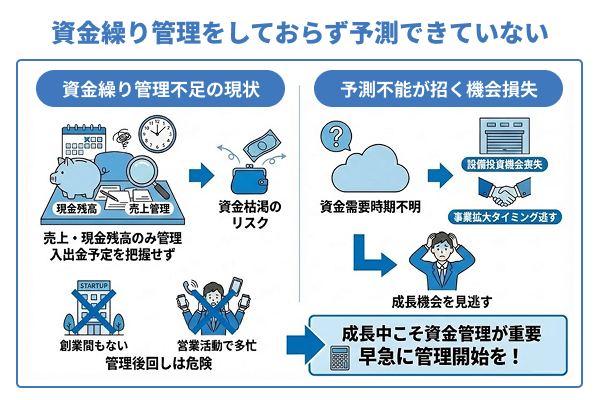

資金繰り管理をしておらず予測できていない

最も深刻なのは、資金繰り管理自体を行っておらず、キャッシュフローについて全く予測ができないという状況です。

売上や現金残高ばかりを管理し、入出金予定までは管理しきれていない企業では、いつの間にか資金が枯渇してしまうケースも少なくありません。

「創業から間もないため資金繰り管理まで手が回らない」「事業拡大に向けての営業活動が忙しく、キャッシュフローの管理まで行う余裕がない」とお悩みの方も多いかもしれませんが、むしろそういった成長中の企業こそ資金管理が重要となるため、なるべく早く管理を始める必要があるでしょう。

もしも資金繰り管理を行っていない企業の場合、資金需要がいつ起こるのかが見えてきません。そのため、事業拡大のタイミングや、設備へ投資する時期を見逃すケースも多く見られます。

資金繰りを改善するには支出抑制と早期回収が重要

資金繰りの改善には、入金の早期化と支出の最適化という2つのアプローチが効果的です。この2つを体系的に実施することで、企業の資金効率を大幅に向上させ、財務安定性の改善が叶います。

実際に改善策を行う際には、短期的な効果を狙うだけでなく、中長期的な効果を狙うものをあわせて取り組み、段階的に実行しましょう。

ここからは、資金繰りを改善する支出抑制と早期回収について、次の7点に沿ってより詳しく解説します。

資金繰りに関するお悩みを解消したい方は、ぜひ参考にしてください。

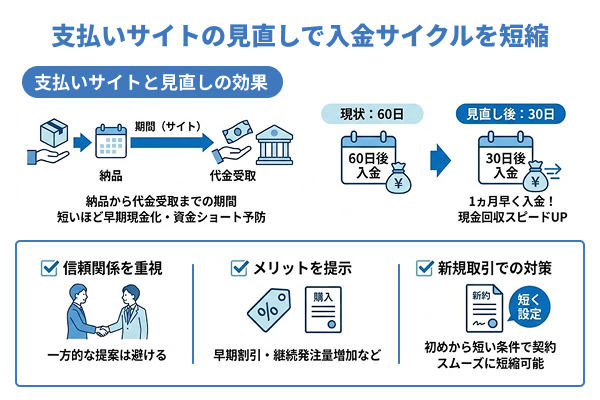

支払いサイトを見直して売掛金の入金サイクルを短縮する

資金繰りを改善する有効な手段の一つは、売掛金の回収期間を短縮することです。

支払いサイトとは、商品やサービスを納品してから代金を受け取るまでの期間のこと。支払いサイトが短ければ短いほど、速やかに現金化できるため、資金ショートの予防につながります。

多くの企業では支払いサイトが慣例的に設定されていますが、適切な期間なのか見直しを行うことによって、現金回収のスピードを上げましょう。例えば、これまでは60日だったものを30日に変更できた場合、1ヵ月も早く入金されることとなります。

しかし、支払いサイトの見直しには、取引先との短縮交渉が必要です。築いてきた信頼関係を何よりも重視し、一方的な提案にとどめるのではなく、早期支払いによる割引、継続的な発注量の増加など、取引先にとってのメリットも欠かせません。

また、新規取引にあたって支払いサイトを見直す際は、初めから短く設定しておくことが大切です。既存の条件を変更するよりも、新規契約の方がスムーズに短縮しやすいでしょう。

仕入れや外注費など支払い条件を見直して負担を減らす

入金サイクルの短縮と並行して、支払い条件の見直しも非常に重要です。仕入れ代金や外注費の支払い期間を延長できれば、その分だけ資金繰りに余裕が生まれます。

支払い条件に関する仕入先との協議では、支払い期間を延長してもらうことに加えて、支払い方法の変更も有効な選択肢です。例えば、現金払いを手形払いに変更する、月末締め翌月払いから翌々月払いにするなど、資金繰りが改善するような条件を提案しましょう。

外注費の場合も同様で、継続的な取引先に対し、支払い条件の変更を相談できます。しかし、資金需要があるのは外注先も同様のため、身勝手な条件変更はおすすめできません。信頼関係の損失や契約解除につながる恐れもあるため、取引量の増加、長期契約への変更など、外注先にもメリットとなる提案をセットで行いましょう。

また、支払い条件を交渉する際には、法的規制についても配慮が必要です。下請代金支払遅延等防止法(下請法)に違反しないよう、細心の注意を払った上で交渉を進めてください。

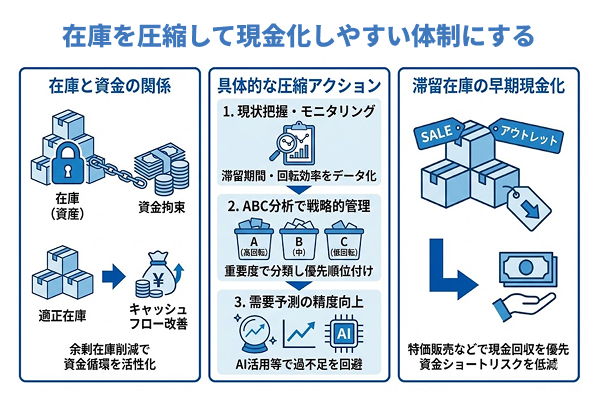

在庫を圧縮して現金化しやすい体制にする

在庫は企業にとって貴重な資産でありながら、現金に転換されるまでは資金を拘束する要因となります。効果的な在庫管理によって、余剰在庫が生じないように最適に調整し、キャッシュフローの改善を実現しましょう。

余剰在庫削減への第一歩は、現状の在庫実態をもれなく掌握することです。各商品の滞留期間、回転効率の悪い製品の有無など継続的にモニタリングし、データドリブンな在庫運営を行いましょう。

例えば、ABC分析(商品やサービスの売上・コスト・在庫などを指標に、重要度に応じてABCの3グループに分類することで、優先順位をつけて分析する)といったフレームワークを導入すれば、回転効率の高い商品と低い商品を分類し、戦略的に在庫管理を行えます。

加えて、需要予想の精度向上も欠かせない要素です。これまでの売上実績や季節ごとの変動、マーケット動向などを解析した結果をふまえて発注することで、在庫過多と品切れの双方を回避しましょう。近年は、AI技術を活用した需要予想システムもニーズを高めており、より高精度な予測も難しくありません。

現段階において滞留している在庫については、特価販売やアウトレット展開などを通じて現金回収を進めることをおすすめします。「原価を下回ってしまうのでは?」と在庫を保持し続けるより、一定の損失には目をつむって現金回収を優先することで、資金ショートのリスクを抑えられるでしょう。

固定費の見直しと経費の削減を定期的に行う

オフィスの賃料や人件費、通信費などの固定費は、売上高に左右されずに継続的に発生する費用です。定期的な点検と見直しを行うことで削減できれば、キャッシュフローの大幅な改善につながります。

オフィスの賃料に関しては、テレワークを進めることによって、従来よりもスペースを縮小できるかもしれません。これまでの広いオフィスから移転したり、一部エリアの又貸しなどの手法をとることで、賃料コストを圧縮できるでしょう。

企業にとって大きな固定費となりうる人件費は、より慎重な判断が求められます。しかし、なるべく残業をしないように促したり、業務プロセスの効率化を進めるなどして、時間外労働手当の減額を目指すことは難しくありません。さらに、一部業務をアウトソーシング化することによって、固定費を変動費へと転換し、売上変動リスクを緩和することも効果的です。

通信費やIT系の支出を見直す際は、未使用サービスの契約解除、よりコストの無駄のないプランへの変更、複数サービスの一本化など、さまざまなコストダウン手法を活用しましょう。とくにサブスクリプションサービスを利用している場合、使用実態の確認が欠かせません。

融資や補助金・助成金を上手に活用して資金を確保する

資金繰りを改善するには外部からの資金調達も有効です。銀行融資だけでなく、政府や自治体の補助金・助成金を活用すれば、返済不要な資金を獲得できる可能性もあります。

銀行融資では、メインバンクとの信頼関係構築が要となります。業績について定期的に報告し、将来的な事業計画と現在の企業状況を理解してもらった上で、スムーズに融資を受けられるよう体制を整えましょう。

国や自治体などによる補助金・助成金は、業種や企業規模、地域によって幅広い制度が用意されています。雇用関連の補助、設備投資関連の補助など内容はさまざまですが、多くは事前申請が必要とされ、申請してすぐに支給されるわけではないため注意してください。

とくに成長性のある事業や社会性の高い事業を展開している場合は、クラウドファンディングも有効な方法となるでしょう。

資金繰り表で現金の増減を見える化する

事業の資金管理を向上させるには、現在の財務状況を正確に把握しなければなりません。キャッシュフロー表を策定し、継続的にメンテナンスすることで、資金の動きを可視化し資金ショートを前もって察知しましょう。

近年は、クラウド上で利用できる財務ソフトウェアや資金管理システムも多く、金融機関と連動して自動でデータを取得できるサービスも少なくありません。こういったソリューションを導入することにより、キャッシュフロー表の作成も簡単に行えるでしょう。

キャッシュフロー表においては、売掛債権の回収見込み・買掛債務や各種費用の決済予定・融資の返済スケジュールなどを時間軸に沿って整理します。日単位・週単位・月単位など、企業の業態に合わせた間隔で策定してください。計画と結果との乖離を検証することにより、予想の正確性を高めましょう。

キャッシュフロー表を策定する際には、楽観的な見通しばかりでは意味がありません。万が一のことも考慮し、悲観的な状況も可能性としてふまえておくことが肝要です。売上高の低下・代金回収の遅延・外部要因の想定外の出費などが生じた際、どのような影響があるのかをシミュレーションしておくことで、より強固な危機管理体制を整えてください。

必要なときにすぐ使える資金調達手段を持っておく

安定した資金繰りを実現するには、緊急事態に迅速に活用できる資金調達方法を、前もって用意しておくと安心です。資金が必要になってから調達方法を探し始めると、場合によっては手遅れとなってしまい、不利な条件での資金調達につながりかねません。

例えば、銀行との当座貸越契約は、一時的な資金調達手段として最も広く利用されています。事前に審査を行い融資限度額を確保しておくことで、必要な際に即座に資金を調達できるため、一つの安心材料となるでしょう。

また、ファクタリングサービスも売掛債権の現金化手段として有効とされています。ファクタリングサービスでは、未回収の売掛債権をファクタリング事業者が買取り、取引先からの支払いスケジュールより前倒しで現金化できるため、手元資金が枯渇した場合にも迅速に対応可能です。

しかし、サービスを利用するには手数料を負担しなければならないため、緊急時以外にも頻繁に利用してしまうのはおすすめできません。

請求書カード払いサービスを有効に活用する

企業の資金ショート解消策として近年人気を集めているのが、請求書のカード払いサービスです。このサービスでは、取引先への代金支払いをクレジットカードで処理でき、実際の支払時期を後ろ倒しできることで、資金繰りの改善へとつなげます。

請求書のカード払いサービスを利用すれば、現金や銀行振込で即時決済が必要な請求書であっても、クレジットカードの決済サイクルまで支払いを遅らせることができ、その期間だけ猶予が生まれるのが大きなメリットです。例えば、月末締めの請求書をカード決済に変更した場合、翌月以降の口座引き落としとなるので、実質的に支払いを延期できたこととなります。

しかし、利用時には手数料が発生するため、サービスを利用したい場合にはできる限り手数料の安いものを選びましょう。