銀行系ファクタリングとは、銀行が提供する売掛債権の買取・保証サービスの総称で、企業の資金繰りを安定させる手法として注目されています。売掛金を早期に現金化できるため、取引先の入金を待たずに運転資金を確保できるのが大きな特徴です。

銀行が運営するファクタリングは、信頼性や透明性が高く、取引の安全性を重視する中堅・大企業を中心に利用が広がっています。一方で、審査に時間がかかることや原則として3社間契約のみ対応など、スピードを重視する事業者には不向きな側面も。

本記事では銀行系ファクタリングの仕組みや種類、他のファクタリングとの違い、利用時のメリット・デメリットを詳しく解説し、どんな企業に最適なのかを分かりやすく紹介します。

銀行系ファクタリングとは?特徴について解説

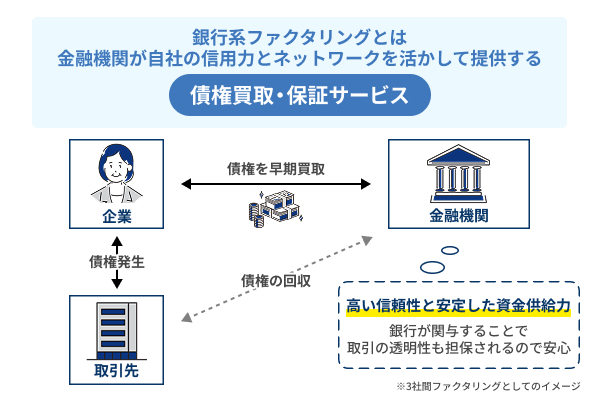

銀行系ファクタリングとは、金融機関が自社の信用力とネットワークを活かして提供する債権買取・保証サービスです。企業が保有する売掛金を、銀行が一定の手数料を差し引いた上で買い取り、早期に資金化を支援します。

最大の特徴は、高い信頼性と安定した資金供給力です。銀行が関与することで取引の透明性が担保され、法令遵守や反社会的勢力排除の観点からも安心して利用できます。

また、メガバンクから地方銀行まで幅広く展開しており、企業の規模や業種に応じた柔軟なサービス提供が可能です。ノンバンク系に比べると審査は厳格ですが、その分手数料が低く、長期的な資金調達の仕組みとして信頼性が高いのが特徴です。

銀行系ファクタリングが取扱う種類を紹介

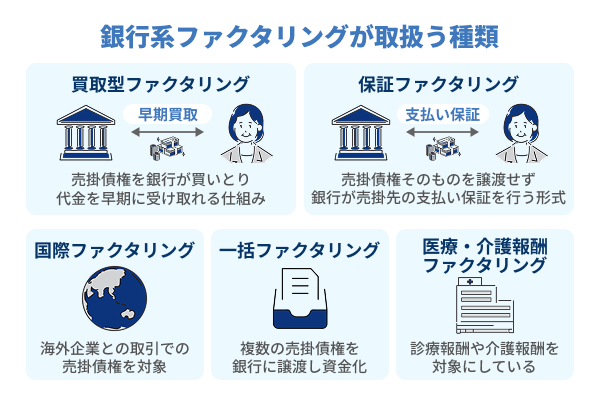

銀行系ファクタリングは、企業の資金繰りやリスクマネジメントの目的に応じて多様な形態が存在します。主な種類として「買取型ファクタリング」「保証ファクタリング」「国際ファクタリング」「一括ファクタリング」「医療・介護報酬ファクタリング」などが挙げられます。

買取型は、銀行が売掛金を直接買い取ることで即時資金化できる仕組みです。保証型は、取引先の倒産などによる未回収リスクをカバーします。

国際取引を支援する国際ファクタリングは、輸出入企業向けにリスクを軽減する効果があり、貿易金融の一環として利用されています。一括ファクタリングは、複数の売掛債権をまとめて処理し、事務コストを削減できるのが特徴です。

さらに、医療・介護分野に特化したサービスもあり、診療報酬や介護報酬を対象に安定した資金調達が可能です。

それぞれ順に解説いたします。

買取型ファクタリング

買取型ファクタリングは、企業が保有する売掛債権を銀行が買い取ることで、代金を早期に受け取れる仕組みです。銀行が売掛先(取引先)の信用状況を審査し、問題がなければ一定の手数料を差し引いた上で入金します。

取引先の支払いを待たずに資金を確保できるため、運転資金の安定化やキャッシュフロー改善に大きく寄与します。銀行が関与するため信頼性が高く、取引先にも安心感を与えられる点が特徴です。

製造業や建設業など、支払サイトが長い業種では有効な資金繰り手段として重宝されています。ただし、取引形態は原則3社間契約であり、売掛先への通知が必要となるケースが多い点には注意が必要です。

審査もノンバンク系より厳格なため、資金調達のスピードよりも安定性や信用を重視する企業に適しています。

保証ファクタリング

保証ファクタリングとは、売掛債権そのものを譲渡せず、銀行が売掛先の支払い保証を行う形式です。企業は通常どおり売掛金を受け取る一方、取引先が倒産や経営不振で支払い不能になった場合でも、銀行が代わりに支払う仕組みになっています。

つまり、貸し倒れリスクの回避を目的とした保険的なサービスです。銀行系の保証ファクタリングは信用調査を徹底的に行うため、リスク管理の精度が高く、取引先の信用力を見極める指標としても活用できます。

輸出入取引や長期契約を伴うBtoBビジネスで特に有効であり、企業の与信管理負担を大幅に軽減します。ただし、保証料が発生するほか、保証対象外となる取引もあるため、契約内容を事前に精査する必要があるのです。

国際ファクタリング

国際ファクタリングは、海外企業との取引における売掛債権を対象としたサービスで、輸出企業が代金回収リスクを軽減するために利用します。銀行は輸出側・輸入側双方のファクタリング会社と連携し、代金回収を保証します。

これにより、海外の取引先が支払いを遅延・拒否しても、輸出企業は安定して資金を受け取れる仕組みです。為替リスクや信用調査の難しさをカバーできる点が大きなメリットであり、中堅輸出企業に人気があります。

日本政策金融公庫や日本貿易保険(NEXI)も国際ファクタリング制度を紹介しており、公的支援制度と併用することでさらに安全性が高まります。一方で、契約や審査手続きが国際基準に沿うため、やや手続きに時間を要する点がデメリットです。

一括ファクタリング

一括ファクタリングは、企業が保有する複数の売掛債権をまとめて銀行に譲渡し、一度に資金化する仕組みです。単一の取引先ではなく、複数の売掛先からの請求書を包括的に管理できるため、経理業務の効率化につながります。

銀行側にとっても、複数債権の分散効果によりリスクを低減できるのが利点です。商社やメーカーなど、多数の取引先を持つ企業に適しており、キャッシュフローの平準化に役立ちます。

また、売掛債権管理をシステム化できる点も特徴で、企業のDX推進にも寄与します。手数料率は個別契約より低く設定されることが多く、コスト面でも有利です。

ただし、契約やデータ連携に一定のシステム対応が求められるため、導入時は自社の会計システムとの互換性を確認することが重要です。

医療・介護報酬ファクタリング

医療・介護報酬ファクタリングは、病院・クリニック・介護施設などが請求する診療報酬や介護報酬を対象にした専門型ファクタリングです。これらの報酬は、国民健康保険団体連合会や社会保険診療報酬支払基金などの公的機関から支払われるまでに通常2か月程度かかります。

その間の資金繰りを支えるために、銀行が債権を買い取り、早期資金化を実現する仕組みです。国からの支払いが保証されているため、リスクが低く、手数料も比較的安価で済む点が特徴です。

地域医療機関の経営安定や設備投資の円滑化に寄与しており、地方銀行を中心に導入が進んでいます。また、医療機関に特化した審査基準を設けているケースもあり、医療法人・社会福祉法人にとって利用しやすい制度です。

厚生労働省も「医療機関の資金調達手段」として紹介しています。

銀行系ファクタリングを利用する際のメリット紹介

銀行系ファクタリングは、ノンバンク系や独立系サービスと比べて信頼性・コスト・スケールの3点で大きな優位性を持っています。まず、銀行が直接運営しているため、取引の透明性や法的安定性が高く、安心して利用できる点が最大と言えます。

また、銀行特有の低金利融資や信用取引のノウハウを活かした手数料設定により、コストを抑えた資金調達が可能です。さらに、メガバンクから地方銀行まで幅広く展開しているため、全国どこでも利用でき、地域密着型の企業でもアクセスしやすいのが強みです。

大口の売掛金にも対応可能な資金力を持つ点も、長期的な取引を考える企業にとって大きな安心材料となります。ここでは、銀行系ファクタリングが持つ代表的な5つのメリットを詳しく解説します。

- 運営が銀行なので安心して利用できる

- ノンバンク系や独立系ファクタリングに比べ手数料が安い

- 売掛金が高額でも対応可能な資金力がある

- メガバンクだけでなく地方銀行でも展開しており全国から利用可能

- 取扱うサービスの種類が豊富で貸し倒れや未回収リスクに強い

それぞれ順に解説いたします。

運営が銀行なので安心して利用できる

銀行系ファクタリングの最大のメリットは、何よりも安心感です。銀行は金融庁の監督下にあり、法令遵守や反社会的勢力の排除、マネーロンダリング対策などを徹底しています。

そのため、取引の透明性が高く、信頼性のある資金調達手段として多くの企業が利用しています。契約内容や手数料体系も明確で、トラブルが発生しにくい点が特徴です。

加えて、銀行には長年の融資実績や与信ノウハウがあり、取引先の信用調査も的確に行われます。これにより、リスクを最小限に抑えながら安定した資金調達が可能になります。

中堅企業や上場企業など、信用を重視する法人にとっては、安心して利用できるファクタリング手段といえるでしょう。

ノンバンク系や独立系ファクタリングに比べ手数料が安い

銀行系ファクタリングは資金コストが低いため、他のファクタリング事業者と比較して手数料が安い傾向にあります。一般的にノンバンク系や独立系の手数料が5〜20%に設定されるのに対し、銀行系では2〜5%程度に抑えられるケースが多いです。

これは、銀行が預金などで安定した資金源を確保しており、リスクプレミアムを小さく設定できるためです。加えて、既存の取引実績や信用スコアをもとに優遇条件を受けられる場合もあります。

結果として、同じ金額を調達する場合でも、長期的なコスト負担を大幅に削減できます。資金繰りを安定させながら経営コストを抑えたい企業にとって、銀行系ファクタリングは非常に合理的な選択肢といえるでしょう。

売掛金が高額でも対応可能な資金力がある

銀行系ファクタリングは、他の業者では取り扱いが難しい高額な売掛金にも対応できる点が強みです。銀行は豊富な自己資本と信用力を有しており、1件あたり数千万円〜数億円規模の債権でも柔軟に対応可能です。

特に、製造業や建設業など、請求金額が大きく支払いサイトが長い業種では、安定した資金供給が欠かせません。銀行が提供するファクタリングは、このような企業のニーズに応える形で、長期的な資金繰り支援を実現します。

また、信用格付けや取引履歴に応じて、ファクタリング枠を設定するケースもあり、継続的な利用にも適しています。結果として、短期的な資金確保だけでなく、企業の経営基盤を強化する手段としても活用できるのです。

メガバンクだけでなく地方銀行でも展開しており全国から利用可能

銀行系ファクタリングは、都市圏のメガバンクに限らず、地方銀行・信用金庫・信託銀行など全国の金融機関で利用可能です。地域密着型の地方銀行では、地元企業の経営支援を目的としたファクタリングサービスを展開しており、個別の業種・地域特性に応じた柔軟な対応が可能です。

これにより、地方の中小企業でも大都市圏と同様の資金調達環境を享受できます。また、銀行間のネットワークを活かして、県外の取引先を含む広域的な債権管理にも対応しています。

金融庁の地域金融機関による中小企業支援でも、ファクタリングは地方経済活性化の手段として推奨されており、全国どこからでも安定したサービスが受けられる点は大きな魅力です。

取扱うサービスの種類が豊富で貸し倒れや未回収リスクに強い

銀行系ファクタリングは、提供するサービスの幅広さとリスクマネジメント力の高さが大きな特徴です。買取型・保証型・国際型・医療報酬型など、多様なスキームを用意しており、企業の事業内容や資金ニーズに合わせて柔軟に選択できます。

保証ファクタリングでは、売掛先が倒産した場合でも銀行が代わりに支払いを行うため、貸し倒れリスクを最小化できます。また、銀行は独自の与信審査システムを持ち、取引先の信用力を正確に分析できる点も強みです。

さらに、リスク分散の観点から、複数の債権をまとめて一括管理できる仕組みも整っており、債権回収の効率化にもつながります。信用リスクに強く、安定した資金運用を求める企業にとって、銀行系ファクタリングは理想的な選択肢といえます。

銀行系ファクタリングのデメリットは審査のハードルとスピード

銀行系ファクタリングは信頼性が高く、コスト面でも優れた資金調達手段ですが、その一方で審査の厳しさとスピード面での遅さがデメリットとして挙げられます。銀行は金融庁の監督下にあるため、コンプライアンスやリスク管理を最重視します。

そのため、企業や取引先の財務状況・信用情報を細かく確認し、承認までに時間を要することが多いのです。さらに、原則として3社間契約のみを採用しているため、売掛先にもファクタリングの利用が通知されます。

この仕組みは透明性を高める反面、取引先に資金繰りの実情を知られてしまうリスクもあります。また、個人事業主や小規模企業の場合は審査基準を満たせず、利用が難しいケースも少なくありません。

ここでは、銀行系ファクタリングの主なデメリットを具体的に解説します。

それぞれ順に解説いたします。

契約形態は3社間ファクタリングのみで売掛先に知られる

銀行系ファクタリングの多くは、3社間契約を採用しています。3社間契約は、利用企業(売掛債権を持つ会社)・取引先(売掛先)・銀行(ファクタリング業者)の三者が関与する仕組みで、売掛先に対して債権譲渡の通知が行われるのが特徴です。

銀行としては、取引の透明性を確保し、支払いリスクを最小限に抑えるためにこの形式を重視しています。しかし、利用企業にとっては資金繰りが厳しいのではないかと取引先に誤解される可能性があり、関係性への影響を懸念する声もあります。

また、売掛先の承諾が必要になるため、手続きが煩雑になりやすい点もデメリットです。これにより、ノンバンク系が提供する2社間ファクタリングと比べて柔軟性に欠け、スピード感のある資金調達が難しいという課題があります。

個人事業主や小規模企業は審査が厳しく落ちる場合も

銀行系ファクタリングは、取引の信頼性を最優先とするため、申込企業および売掛先の信用力が厳しく審査されます。決算書や納税証明書などの提出が求められ、赤字決算や自己資本比率の低い企業は審査通過が難しいケースがあります。

個人事業主や創業間もない企業は、信用情報や取引実績が十分でないことが多く、審査のハードルが高くなることが多いです。銀行側としてもリスクを最小限に抑える必要があるため、結果的に利用を断られるケースも発生します。

資金繰りの改善を急ぐ個人事業主には、銀行系よりもスピード重視のノンバンク系ファクタリングが適している場合もあります。ただし、一定の信用実績を積み重ねた後であれば、銀行系への切り替えにより手数料削減や長期的な信頼関係構築が期待できます。

銀行との既存取引がないと利用しづらい

銀行系ファクタリングは、基本的に既存の取引関係を前提として提供されることが多く、新規顧客がいきなり利用するのは難しい場合があります。銀行は過去の融資履歴や口座取引を通じて企業の信用力を把握しているため、既存の付き合いがある企業に優先的にサービスを提供します。

したがって、銀行との取引実績がない場合、審査に時間がかかるだけでなく、追加資料の提出や面談を求められることもあるのです。また、支店単位で審査を行う地方銀行の場合、地域外企業の申込には対応できないケースも存在します。

こうした背景から、初めて銀行と取引する企業は、まずはビジネス口座の開設や融資実績の積み重ねなど、関係構築を進めておくことが重要です。これにより、将来的な資金調達がスムーズになります。

少額利用には対応していない場合も多い

銀行系ファクタリングは、取引コストや審査業務の手間を考慮し、比較的高額な売掛債権を対象としています。数十万円規模の小口債権の場合、手数料よりも事務コストが上回るため、銀行側が受け付けないケースも珍しくありません。

中小企業や個人事業主では、数十万円単位の資金繰り改善を目的とすることが多く、こうした少額ニーズにはマッチしない傾向があります。銀行としては、リスクと収益のバランスを取るため、取扱い最低金額を100万円以上に設定していることも多いのが現状です。

そのため、少額の資金調達を希望する場合は、オンライン完結型のノンバンク系ファクタリングやクラウド型サービスを検討する方が現実的です。銀行系は、あくまで中〜大規模企業向けの安定した資金調達手段として位置付けられます。

審査に時間を要するため急な資金調達には向かない

銀行系ファクタリングのもう一つの大きなデメリットは、審査・契約までに時間を要する点です。銀行は融資と同等レベルの与信管理を行うため、申込から入金まで1〜3週間程度かかるのが一般的です。

審査では、決算書・取引履歴・売掛先情報など複数の資料を精査するほか、場合によっては面談やヒアリングも実施されます。そのため、今すぐ資金が必要という緊急性の高いケースには不向きです。

また、3社間契約であるため、売掛先への通知・承諾にも時間がかかります。スピードを重視する企業にとっては、この点が大きな障壁となるでしょう。2社間契約でスピードを重視する企業には「ファクタリング会社おすすめ20選!優良サービスを紹介」に掲載している会社を参考にしてください。

一方で、審査を経て一度取引が成立すれば、その後の継続利用はスムーズに進むケースもあります。短期的な資金繰りよりも、長期的な信頼性を重視する企業に適した制度といえます。

銀行系ファクタリングが向いている企業

銀行系ファクタリングは、すべての企業に適しているわけではありません。高い信頼性と低コストが魅力である一方、審査基準が厳しく、スピードよりも安定性を重視する傾向があります。

そのため、継続的な取引実績や健全な財務体質を持つ企業に向いています。特に、取引先との関係が安定しており、日常的に大口の売掛金を扱う中堅企業にとっては、リスクを抑えながら資金繰りを改善できる最適な手段です。

また、銀行との既存取引がある企業は、信用情報や決算状況をもとにスムーズな審査が受けられる点でも有利です。ここでは、銀行系ファクタリングの利用に向いている企業の特徴を3つの観点から解説します。

それぞれ順に解説いたします。

取引先との関係が安定した中堅企業に最適

銀行系ファクタリングは、長期的な信頼関係を重視する取引構造のため、安定した顧客基盤を持つ中堅企業に最も適しています。製造業や建設業など、支払いサイトが長く、一定の売掛債権を継続的に発生させる業種では、資金繰りの平準化に大きく貢献します。

取引先が信用力のある上場企業や大手法人である場合、銀行の審査も通りやすく、手数料も低く抑えられる傾向です。また、銀行系のファクタリングは、短期的な資金需要よりも中長期の資金管理を重視しているため、計画的にキャッシュフローを最適化したい企業には最適な選択肢です。

さらに、取引先の倒産リスクを回避しつつ、取引関係を維持できる点も中堅企業にとって大きなメリットといえます。

銀行と既存取引があり信用実績を持つ法人向け

銀行系ファクタリングは、既存の銀行取引を持つ法人企業にとって、審査や契約手続きがスムーズに進む点が大きな利点です。すでに融資や口座取引を通じて信頼関係が構築されている企業は、銀行からの信用評価が高く、より好条件での契約が可能になります。

また、銀行側も過去の取引データや財務情報を把握しているため、リスク判断が迅速に行われ、柔軟な対応を受けやすい傾向があります。さらに、同一銀行内で融資・リース・ファクタリングを組み合わせることで、資金調達手段の多様化が図れる点も魅力です。

一方で、銀行との関係が希薄な企業は初回契約までに時間を要する場合があるため、早期に口座開設や信用取引の実績を積み上げておくことが重要です。

信頼性を重視し資金調達に即時性を求めない企業

銀行系ファクタリングは、即日資金化よりも信用性・安定性を優先する企業に向いています。銀行は取引の透明性と法令遵守を重視しており、審査には一定の時間がかかります。

そのため、急な資金ショートへの対応には不向きですが、計画的な資金繰りを行う企業にとっては、信頼性の高い選択肢です。特に、短期的な資金調達を繰り返すのではなく、毎月の売掛金を安定的に資金化したい企業には最適です。

また、銀行系は一度契約が成立すると、継続利用時の審査が簡略化されることも多く、長期的なパートナーシップ構築が可能です。信頼性・法的安定性・リスク回避を重視し、堅実な経営を志向する企業にとって、銀行系ファクタリングは最も適した資金調達手段といえるでしょう。