現金払いではなく請求書による買掛金払いを行っている事業主様も多いかと存じます。口座引き落としではなく、キャッシュが入ったときに払い込める請求書払いの方が、経営上都合が良いケースもあります。

しかし、買掛金の支払い期限に間に合わない場合、対外的には「不渡り」という状況になります。手形が不渡りになると2回で事実上倒産ですが、それ以外の買掛金は買掛先との関係によります。当然関係にとってマイナスになるのは言うまでもなく、サービスを止められてしまうかもしれません。

今まで通りの関係を維持できなくなってしまうので、買掛金の支払い日になるまでに何らかの方策を講じる必要があります。

今回は買掛金の支払いが難しい場合のリスクと解決方法、対処法について解説していきます。

買掛金を払えないときに今すぐできる資金調達の方法

買掛金を払えない、期日までに現金を用意できないとわかった時点で対策を講じる必要があります。

この資金調達次第で、買掛金の支払日に間に合うかもしれません。正直に「間に合いそうにない」と買掛先に話すのも1つの方法ですが、これをしてしまうと買掛先からの信頼度は大きく低下してしまいます。

資金調達が難しい場合の誠意としては重要ですが、買掛先にバレずに資金調達が間に合うならそれに越したことはありません。

買掛金を支払えない時に、短期間、今すぐできる資金調達方法について考えます。

ゆとりペイで買掛金をカード決済し支払いを最大60日延長

「請求書カード払い」のシステムを利用し、実際の支払いを引き延ばしにしながら、代行会社に買掛金を立替払いしてもらう方法です。

請求書カード払いの「ゆとりペイ」を活用すると、買掛金をクレジットカードで支払いながら、実質的に支払い期日を最長60日まで延ばすことが可能です。通常、仕入先(買掛先)への支払いは現金や銀行振込で行われます。しかし、ゆとりペイを利用すれば、カード決済のを活かしてキャッシュアウトのタイミングを遅らせることができます。これにより、資金繰りの余裕が生まれ、入金サイクルとのズレを調整しやすくなります。

10日にクレジットカードで買掛金を支払っても実際に口座から現金が落ちるのは翌月15日や翌月末日であり、それまでに口座にお金を用意すれば不渡りになりません。

「ゆとりペイ」を含む請求書カード払いは、買掛先に対しては代行業者が立て替えて支払い、事業者はカードの引き落とし日までに資金を用意すればよいため、短期的な資金不足、資金ショートのリスクを回避できます。

ただし、カード利用に伴う手数料や限度額には注意が必要で、利用状況に応じた資金計画を立てることが重要です。「『立替払い+手数料』をクレジットカードで買う」のが請求書カード払いなので、クレジットカードの利用上限に達していれば利用できません。

「ゆとりペイ」の概要は以下になります。

| 手数料 | 一律2.9% |

|---|---|

| 最長支払い延長期間 | 60日 |

| 利用限度額 | 上限なし(1請求あたりの最低支払手数料990円) |

| 取引先への入金スピード | 最短即日 |

| 審査 | やさしい |

| 取扱カードブランド | VISA、Mastercard、JCB |

| 利用対象 | 法人、個人事業主 |

| 運営会社 | 株式会社サウスエージェンシー |

結果として、ゆとりペイを活用することで、買掛金の支払いタイミングを実質先延ばしにできその間に資金繰りの改善をする時間的猶予が与えられます。

急な支出やキャッシュフローが良くない場合の緊急手段として、有用な支払いツール、資金調達方法になります。

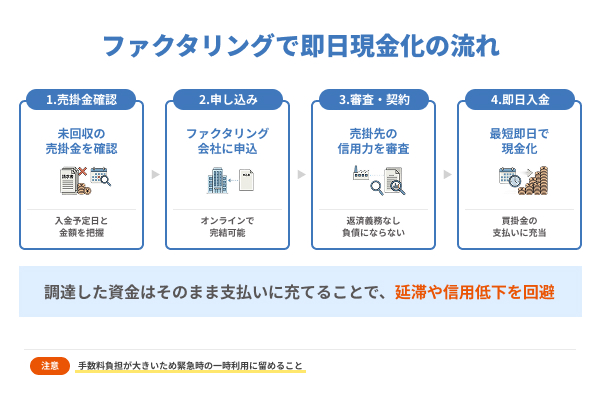

ファクタリングで売掛金を即日現金化して支払いに充当

買掛金の支払いが間に合わない状況に直面した場合、最も即効性のある方法の一つがファクタリングによる資金調達です。

ファクタリングとは、取引先に対して発行済みの売掛金をファクタリング会社に売却し、入金予定日を待たずに現金化する仕組みです。銀行融資のように返済義務が発生するわけではなく、審査も比較的スピーディーに進むため、最短即日で資金を確保できるのが大きな強みです。特に買掛金の支払期限が目前に迫っている場合でも、売掛先の信用力が高ければスムーズに現金化が可能です。調達した資金はそのまま支払いに充てることで、延滞や信用低下を回避できます。

また、オンライン完結型のサービスも増えており、必要書類を提出すれば来店不要で手続きを進められる点も中小企業や個人事業主にとって使いやすいメリットです。資金ショートは取引停止や信頼喪失につながるリスクがあるため、迷わず活用できるファクタリングは緊急時の強力な選択肢と言えるでしょう。

ただし、継続利用は控えるようにしましょう。急な資金繰りには非常に頼もしい手段ですが、利便性の高さゆえに、手数料負担が重くなる側面も持ち合わせています。

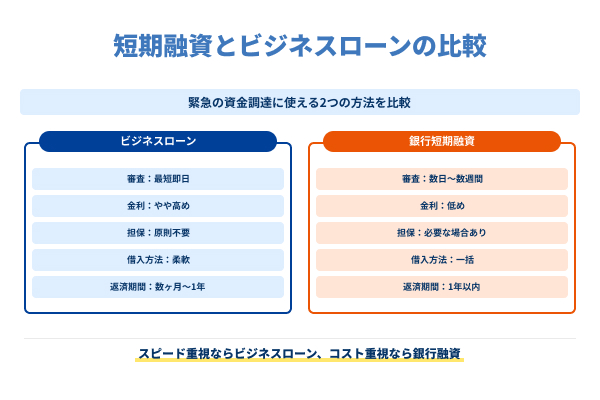

短期融資やビジネスローンを利用して一時的に資金を調達

買掛金の支払いが迫っているのに手元資金が不足している場合、短期融資やビジネスローンを利用するのも有効な手段です。短期融資は数か月から1年程度の返済期間で設定されることが多く、資金繰りの一時的なギャップを埋めるのに適しています。特にネット銀行やノンバンク系のビジネスローンは審査から入金までのスピードが速く、書類も最小限で済むため、急ぎで資金を確保したい際に頼りになります。金利はやや高めに設定されているケースが多いものの、支払遅延による信用失墜や取引停止を防げると考えれば、必要なコストと割り切ることもできます。

また、カードローン型のビジネスローンであれば、必要なときに必要な分だけ借り入れできるため、資金調達の柔軟性が高い点も魅力です。返済計画をきちんと立て、資金繰りが安定した段階で速やかに返済することで、利息負担を最小限に抑えられます。短期融資やビジネスローンは、突発的な資金不足を切り抜けるための現実的かつ即効性のある方法といえるでしょう。

買掛金を払えないときに起こるリスクを解説

買掛金を期日までに支払えないと多くのリスクがあります。経営上、支払い不能=不渡りを起こしているので、これが対外的に知られれば悪影響はとんでもないことになります。

もちろん、買掛先との関係が著しく悪化してしまうのは避けられず、それだけにとどまらない可能性もあります。

「買ったものの代金を支払う」という契約に反してしまうわけで、当然債務不履行として法的責任を負わされる可能性もあります。

それ以外にもいくつものリスクがあるため、ここで買掛金を支払えない場合のリスクについて確認しておきましょう。

それぞれ順に解説します。

買掛金の未払いは取引停止や信用失墜を招く

買掛金を期日通りに支払えない状態が続くと、企業にとって大きなリスクが発生します。まず最も深刻なのは、取引先からの信頼を損なうことです。約束した支払いを守れないことで「資金繰りに問題がある企業」と見なされ、次回以降の取引を断られたり、納品を停止されたりする可能性があります。特に主要な仕入先から取引を打ち切られると、事業継続そのものに大きな支障をきたします。また、未払いが長引けば遅延損害金や督促対応の負担も発生し、さらに財務状況を圧迫します。

加えて、信用調査会社に支払い遅延の情報が登録されると、金融機関や他の取引先にも「信用不安」が広がり、新たな融資や取引のハードルが高くなります。最悪の場合、連鎖的に資金調達が難しくなり、経営危機に陥ることも考えられます。買掛金の未払いは単なる一時的な問題にとどまらず、事業の存続や今後の成長に直結する重大なリスクとなるため、支払困難が予想される段階で早めに資金調達や取引先への相談を行うことが欠かせません。

支払遅延は遅延損害金や法的請求に発展するリスク

買掛金の支払いが遅れると、単に信用を失うだけでなく、金銭的な負担や法的リスクに直結する点に注意が必要です。まず発生するのが遅延損害金です。契約書や取引基本契約に基づき、所定の利率で遅延利息が課されることが一般的で、支払う金額が本来よりも増えてしまいます。さらに、取引先は繰り返しの督促に応じない場合、内容証明郵便による正式な請求や弁護士を通じた法的手段に踏み切る可能性があります。訴訟に発展すれば裁判所の判決によって強制執行を受け、銀行口座や売掛金の差し押さえといった事態に至るリスクも否定できません。

また、法的請求に至った情報は信用調査会社に記録され、他の取引先や金融機関に共有されることで、今後の取引や融資に大きな悪影響を及ぼします。支払遅延は単なる一時的な遅れでは済まず、追加コストや信用喪失、さらには強制的な回収措置につながる危険をはらんでいるのです。そのため、資金不足が判明した時点で早急に調達方法を検討し、誠意を持って取引先へ相談することが不可欠です。

払えない状況が続けば黒字倒産や破産手続きの恐れ

買掛金の支払いが滞り、資金不足の状況が長期化すると、黒字であっても倒産に至る「黒字倒産」のリスクが現実化します。営業利益や会計上の利益が出ていても、手元資金が不足すれば仕入先への支払いや人件費の支払いが滞り、事業運営が立ち行かなくなります。特に短期的な資金繰りの悪化が重なると、金融機関からの借入も困難になり、支払い能力が著しく低下します。このまま資金不足を放置すると、最終的には破産手続きや民事再生など法的整理に追い込まれる可能性もあります。黒字倒産は外見上は順調に見える企業でも、現金の流れが滞れば誰にでも起こりうる危険です。

加えて、破産手続きに入ると経営者の信用情報にも影響し、今後の事業活動や融資獲得が極めて困難になります。したがって、払えない状況に直面した際は、早期に資金調達手段を検討し、取引先と誠意ある交渉を行うことが事業存続のために不可欠です。迅速な対応が、黒字倒産や法的整理を回避するカギとなります。

買掛金を払えないときにまず取るべき行動

買掛金の支払いが難しく、資金調達も間に合いそうにない場合、そのまま放置していては致命的な結果を招いてしまいます。

(資金調達が難しい場合)、至急それ以外の行動に取り掛かってください。具体的に取るべき行動としては以下が挙げられます。

それぞれ順に解説します。

取引先に早めに相談し分割払いや猶予を交渉

まず取るべきステップは、取引先に事情を正直に伝え、支払期日の延期や分割払いの交渉を行うことです。支払能力の一時的な不足であれば、誠意ある説明と具体的な返済計画を示すことで、取引先も理解を示しやすくなります。交渉を先延ばしにすると、信用低下や取引停止、遅延損害金の発生など、リスクが一層大きくなる可能性があります。加えて、必要に応じて内部で資金繰りを見直し、短期融資やビジネスローン、ファクタリングといった即効性のある資金調達策も併用することが有効です。

重要なのは「隠す」「放置する」のではなく、問題が表面化した段階で迅速かつ誠実に対応する姿勢です。早めの相談と計画的な交渉は、取引先との信頼関係を維持しつつ、延滞リスクや法的トラブルを回避するための基本的かつ最も効果的な手段と言えます。これにより、資金不足による経営への影響を最小限に抑え、事業継続の道を確保することが可能です。

社内の資金繰りを見直して不要な支出を削減

外部からの資金調達が難しい場合、可能な限り内部の支出を減らして、そこから買掛金の支払い原資をねん出しなければなりません。今回の買掛金支払いに間に合わなくても、できうる限り内部の資金繰りを改善しないと、今後も同じ状況が続いてしまうことになります。

社内の資金繰りを見直し、不要な支出を削減することも重要な対応策です。まず、固定費や変動費の中で緊急性の低い支出を洗い出し、支払の延期や削減が可能な項目を特定します。例えば、広告宣伝費や会議費、設備投資など、直近の事業運営に必須でない支出は一時的に抑えることで、現金を確保できます。また、社内の経費精算や購買ルールを見直し、無駄な出費を抑制する仕組みを整えることも効果的です。

さらに、在庫管理の最適化やサブスクリプションサービスの一時停止など、キャッシュフロー改善につながる施策も併せて検討します。こうした取り組みにより、支払期日までの資金を確保し、買掛金の延滞リスクを減らすことが可能です。資金繰りの見直しは単なるコスト削減にとどまらず、経営全体の健全性を高める効果もあります。緊急時だからこそ、現状の支出構造を客観的に把握し、優先順位をつけた対応を迅速に進めることが、事業の安定運営につながります。

専門家に相談し任意整理や再生手続きなどを検討

こちらは「最後の手段」です。自社を法的整理させるのは、倒産しないための最後の方法であり、まず上2つを優先的に取り組んでください。買掛金の支払いが困難な状況が深刻化した場合、専門家への相談は早期対応の重要な手段です。弁護士や司法書士、経営コンサルタントなどの専門家は、法的知識と実務経験に基づき、適切な解決策を提案してくれます。具体的には、任意整理によって取引先と直接交渉し、支払条件の変更や分割払いを合意する方法があります。これは裁判を避けつつ、支払い負担を軽減できる現実的な手段です。

また、経営状況が著しく悪化している場合は、民事再生や会社更生といった法的整理手続きの検討も必要です。これらの手続きは、債務圧縮や返済期間の調整を可能にし、事業を継続しながら再建を目指すことができます。重要なのは、支払い不能の状態を放置せず、早めに専門家と相談することで、法的リスクや取引先とのトラブルを最小限に抑えることです。適切なアドバイスを受けることで、資金繰りの改善策や再建計画を具体的に立てることが可能となり、最悪の事態を回避しつつ事業の継続を図ることができます。

買掛金を払えない事態を未然に防ぐための対策

慌てて行う資金調達は、利息や手数料が高く、本来得られるはずだった利益が減ってしまいます。

また、資金調達が間に合わず、上記のような緊急事態行動を取らざるを得ない状況にならないことが重要です。

つまり、恒常的に自社の自己資本、資金繰りにある程度余裕、「遊び」がある状態が望ましいのです。

買掛金を払えないことを防ぐには、潤沢なキャッシュが常にあることが重要であり、そのための対策方法として、以下のようなことをぜひ実践するようにしてください。慌てて行うのではなく、日常的に取り組むことが重要です。

それぞれ順に解説します。

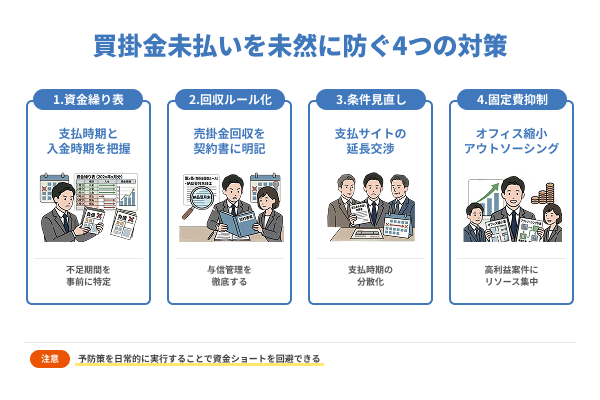

資金繰り表を作成して支払時期と入金時期を常に把握

買掛金の未払いを防ぐためには、日頃から計画的な資金管理が不可欠です。その基本的な対策の一つが資金繰り表の作成です。資金繰り表とは、現金の入金予定と支出予定を時系列で整理した表で、買掛金や給与、税金などの支払時期と、売掛金の入金時期を明確に把握できます。これにより、資金不足が予想される期間を事前に特定でき、支払調整や資金調達の準備を早めに行うことが可能です。さらに、複数の取引先や銀行口座の入出金を一元管理することで、現金残高の過不足を正確に把握し、突発的な支払遅延のリスクを回避できます。

また、資金繰り表を定期的に更新し、月次や週次で見直す習慣を持つことで、経営判断に必要なキャッシュフロー情報が常に手元にある状態を維持できます。これにより、買掛金の支払いが滞る前に資金調達や支払スケジュールの調整を行えるため、未然にトラブルを防ぐことができ、健全な経営運営につながります。

売掛金回収のルール化と取引先与信管理を徹底

買掛金の未払いを防ぐためには、売掛金の回収ルールを明確化し、取引先の与信管理を徹底することが重要です。まず、売掛条件や支払期日、遅延時のペナルティなどを契約書や取引基本契約に明記し、全社員が遵守できる体制を整えます。これにより、入金遅延のリスクを事前に把握し、回収の遅れを最小限に抑えることが可能です。また、取引開始前には取引先の信用状況を確認し、与信限度額を設定することが重要です。信用情報や決算書、過去の取引実績を基に、リスクの高い取引先には前受金や分割払いを求めるなど、個別の対応策を講じることが有効です。加えて、定期的に取引先の信用状況を見直すことで、経営状況の悪化や支払遅延の兆候を早期に察知できます。

こうしたルール化と与信管理の徹底により、資金繰りの安定化を図り、買掛金未払いによる取引停止や信用失墜のリスクを大幅に軽減できます。事前対策としての制度設計は、健全な取引関係の維持と企業経営の安全性向上に直結する取り組みです。

仕入先との支払条件を定期的に見直す

買掛金の未払いを防ぎ、安定した資金繰りを確保するためには、仕入先との支払条件を定期的に見直すことが重要です。具体的には、支払サイト(支払期限)や分割払いの可否、早期支払いによる割引の有無などを契約ごとに確認し、自社のキャッシュフローに合わせて調整します。たとえば、資金繰りが厳しい時期には支払期限の延長を交渉したり、支払い時期を分散させることで、一度に多額の現金が流出するリスクを抑えることが可能です。また、取引状況や取引先の信用状況に応じて、優先度の高い仕入先には早めの支払いを行い、関係強化を図る一方で、条件変更の余地がある取引先とは柔軟な交渉を行うことも有効です。

定期的な見直しを行うことで、資金繰りの予測精度が高まり、突発的な資金不足や支払遅延のリスクを軽減できます。さらに、支払条件の見直しは単なる延長交渉にとどまらず、長期的には仕入コストの最適化や取引関係の安定化にもつながるため、経営全体の健全性を高める戦略的な取り組みとして位置づけられます。

固定費を抑え利益率の高い取引へ集中する

買掛金の支払い遅延や資金不足を未然に防ぐためには、固定費の抑制と利益率の高い取引への集中が重要です。まず、家賃や光熱費、人件費などの固定費を見直し、無駄な支出や非効率なコストを削減します。不要なオフィススペースの縮小や業務のアウトソーシング、従業員の労働時間最適化なども、支出抑制につながります。一方で、売上を単純に増やすだけでなく、利益率の高い取引や商品・サービスに注力することで、限られた資金でより多くの利益を確保できます。低利益の取引を減らす代わりに、高収益の案件にリソースを集中することで、現金回収効率が向上し、資金繰りが安定します。

また、利益率の高い取引は、買掛金の支払原資を確保しやすく、突発的な支出にも対応可能です。こうした戦略的な経営判断は、単なるコスト削減にとどまらず、経営体質の強化や持続的な成長を実現するための基盤となります。固定費の管理と収益性の高い取引への集中は、健全な資金運営と経営安定を両立させるための基本的な取り組みです。

買掛金が払えないときに関するよくある質問

買掛金が払えないと思っても、まだまだ打てる手はあります。そのことについて本記事で理解していただいたはずです。

そうした中で頭に浮かんでくる主な質問について、ここではQ&A形式で解説していきます。疑問点を解消し、みなさまが適切だと判断できる対策法を取っていただければ幸甚です。

- 買掛金を払えない場合に代表者個人に責任は及ぶ?

-

会社が買掛金を支払えなくなった場合、原則としてその責任は会社にあります。株式会社や合同会社のような有限責任の形態であれば、代表者や出資者は出資額を限度としてのみ責任を負う仕組みです。したがって、通常は代表者個人が直接、取引先に対して支払義務を負うことはありません。

ただし、例外も存在します。まず、代表者個人が会社の債務について連帯保証をしている場合には、会社が支払不能となれば代表者自身に返済義務が及びます。また、金融機関からの借入や仕入先との契約において、保証人となっているケースも少なくありません。さらに、粉飾決算や財産隠しなどの不正行為が認められた場合には、会社の債務とは別に代表者個人が責任を問われる可能性があります。

取引先としても、支払遅延が長引けば代表者に直接請求したい気持ちが働くことがありますが、法的にはあくまで会社の資産から回収するのが基本です。経営者としては、資金繰りを早めに把握し、状況によってはリスケジュール交渉やファクタリングなどでキャッシュを確保し、代表者個人への影響が及ばないようにすることが重要です。

個人事業主の場合、買掛金を払えなくなったときの責任の範囲は「法人」とは大きく異なります。株式会社や合同会社のような法人形態は「有限責任」であり、原則として会社と代表者は別人格とみなされ、代表者個人には債務が直接及びません。しかし、個人事業主は法人格を持たないため、事業の債務も個人の債務と同一視される点に注意が必要です。

したがって、仕入れ代金や外注費などの買掛金が支払えなくなった場合、取引先は事業用の資産だけでなく、代表者本人の預金や不動産といった私有財産に対しても請求・差押えを行うことが可能です。つまり、個人事業主にとっては「事業の失敗=個人の財産リスク」に直結します。

一方で、法人の場合でも代表者が連帯保証人になっていたり、不正行為が認められたりすれば、個人に責任が及ぶケースがあります。逆にいえば、個人事業主として事業を続ける限りは、常に無限責任を負う覚悟が必要です。

そのため、将来的に取引規模が大きくなる場合やリスク分散を図りたい場合には、法人化によって責任範囲を限定することが有効な手段となります。

- 買掛金を払えないと取引先からどのように回収される?

-

会社が買掛金を支払えない状態になると、取引先は法的手段を含めてさまざまな方法で回収を試みます。まずは、電話や書面による督促が行われ、支払期限の再確認や分割払いの提案などが提示されるケースもあります。この段階で誠意をもって対応すれば、関係を維持しつつ返済計画を立てられることもあります。

しかし、督促に応じず支払いが滞った場合、取引先は内容証明郵便を送付して法的請求の意思を明確に示すことがあります。それでも解決しない場合、債権回収会社への委託や、弁護士を通じて支払督促の申立て、民事訴訟、強制執行といった手続きへ進むことになります。判決が確定すれば、銀行口座や売掛金、不動産などの差押えが可能です。

また、支払い不能が長期化すれば取引停止や新規取引の打ち切りに発展し、信用情報に傷がつく可能性もあります。経営者としては、早期に資金繰りを見直し、必要であればリスケ交渉やファクタリングなどを活用して支払い遅延を回避することが、信用を守る上で極めて重要です。

- 買掛金を払えないときに取引先から法的措置を取られる?

-

買掛金を支払えない状態が続くと、取引先から法的措置を取られる可能性は十分にあります。最初は任意の請求として電話やメール、請求書の再送付、督促状などが行われますが、これに応じなければ、内容証明郵便で「支払わなければ法的手段をとる」という警告が届くことがあります。これは単なる催促よりも強い効力を持ち、裁判で証拠として利用されるため無視は危険です。

その後も支払いがなければ、取引先は簡易裁判所への支払督促申立てや通常の民事訴訟を提起することになります。判決や支払督促が確定すれば、取引先は強制執行の手続きを進め、会社の銀行口座や売掛金、不動産、動産などを差し押さえることが可能になります。さらに、継続的な取引が打ち切られるリスクも高く、信用失墜は避けられません。

このような事態を防ぐには、支払困難が予想される段階で早めに取引先へ事情を説明し、分割払いや支払猶予を交渉することが重要です。場合によっては資金調達手段を活用してキャッシュを確保し、法的措置に至る前に解決を図る努力が求められます。

- 買掛金の未払いは銀行融資や信用情報に影響しますか?

-

買掛金の未払いは、銀行融資や信用情報に間接的ながら大きな影響を及ぼす可能性があります。銀行が融資審査を行う際、決算書や試算表、資金繰り状況を詳細に確認します。買掛金の滞納が続いていると、資金管理に問題があると判断され、返済能力に疑問を持たれる恐れがあります。特に、仕入先からの督促や取引停止などが生じている場合は、経営の安定性そのものが疑われやすくなります。

また、買掛金の未払いが訴訟や差押えといった法的手続きに発展すると、その情報は商業登記や信用調査機関を通じて広まり、信用調査会社のレポートに反映されます。これにより、金融機関だけでなく他の取引先からも「信用リスクが高い企業」と見なされる可能性が高まります。結果として、新規融資の審査が不利になったり、既存の借入条件が厳しくなる場合があります。

したがって、買掛金の遅延は単なる一時的な資金不足にとどまらず、企業の信用全体に波及します。資金繰りが苦しいときは、早めに金融機関や仕入先に相談し、リスケジュールや代替の資金調達方法を検討することが、信用失墜を防ぐために欠かせません。