支払いサイトは、企業間の取引で欠かせない用語ですが、意外と詳しく知らない方も多いのではないでしょうか。

この記事では、支払いサイトの基本的な意味や仕組みから、業界ごとの傾向、一般的な日数、注意点までをわかりやすく解説します。特に、事務社員の方々が日常業務で直面する資金繰りのリスクや改善策についても触れ、取引をスムーズに進めるためのヒントをお伝えします。

読み進めていただくことで、支払いサイトを適切に管理し、会社の安定した運営に役立てていただけるはずです。

支払いサイトとは請求から入金までの猶予期間を指す用語

支払いサイトとは、取引先から商品やサービスを提供した後、請求書を発行してから実際に代金が入金されるまでの期間を指します。簡単に言うと、売掛金の回収にかかる猶予日数のことです。企業間取引では、この期間が資金繰りに大きな影響を与えるため、理解しておくべき重要な概念です。

支払いサイトの仕組みは、基本的に「締め日」と「支払日」という二つの要素で決まります。締め日は取引を集計する日で、多くの企業では月末締めが一般的です。支払日はその締め日から数えて何日後に支払いが行われるかを示し、たとえば30日後なら「30日サイト」と呼ばれます。

注意点として、下請法が適用される取引の場合、支払期日は給付受領日から60日以内に定めなければなりません。これは公正取引委員会のガイドラインで規定されており、超過すると行政指導の対象になる可能性があります。

また、支払いサイトを短く設定すれば資金回収が早まる一方、長い設定では買い手側の資金繰りが安定しますが、売り手側には黒字倒産のリスクも伴います。事務担当者は、契約書に支払いサイトを明確に記載し、取引先との合意を事前に取ることが重要です。

取引先ごと・業界・契約形態によって支払いサイトが異なる

支払いサイトは、取引先の規模や業界、契約の形態によって大きく変わります。大企業との取引では支払いサイトが長くなる傾向があり、中小企業同士では比較的短めに設定されることが多いです。

業界別に見ると、製造業のように原材料調達から生産、出荷までの期間が長く、在庫を抱える業種では支払いサイトが長く設定されることが多いです。逆に、サービス業では在庫を持たないケースが多く、比較的短いサイトが設定されます。

また、一度きりのスポット取引よりも、長期的な継続契約の方が支払い条件を柔軟に調整できる余地があります。継続的な取引関係では、互いの信頼関係が築かれているため、より柔軟な支払い条件を交渉しやすくなります。

事務社員が注意すべき点として、取引先ごとにサイトを個別に管理することが大切です。契約書や請求書には必ず支払いサイトを明記し、変更が生じた際には書面で確認するようにしましょう。

建設・製造・IT業界など業種別の支払いサイト傾向

業種によって支払いサイトの傾向は大きく異なります。建設業界では、工事の完成までに長期間かかることや、元請け・下請けという多層構造から、支払いサイトが長くなる傾向があります。平均的には60~90日サイトが多く、手形利用ではさらに延びることもあります。

製造業においては、原材料の調達から製品化、出荷までのサイクルを考慮して、約2ヶ月(60日)サイトが標準となっていることが多いです。部品や材料を扱う業種では在庫リスクがあるため、卸売業などに比べて支払いサイトがやや短めに設定される傾向にあります。

IT業界ではプロジェクトベースの取引が多く、30~60日サイトが一般的です。システム開発やWebサービスなどのデジタル分野では、業界全体のデジタル化傾向を反映して、支払いサイトも短縮される傾向にあります。

これらの業界別傾向は、それぞれの業界特有のキャッシュフロー特性に起因しています。たとえば、建設業では建設業法によって下請代金の支払いが比較的短く抑えられる一方、製造業では手形残高が多いのが特徴です。

支払いサイトの主な種類と期間設定の実例

支払いサイトの種類は、主に日数によって分類され、30日と60日のサイトが一般的です。これらは締め日から支払日までの期間を示すもので、「月末締め翌月末払い」が30日サイト、「月末締め翌々月末払い」が60日サイトに該当します。

支払いサイトを設定する際には、取引の性質や自社の資金状況、取引先との関係性を総合的に考慮します。小規模取引や初めての取引では短めのサイト設定が望ましく、長期的な取引関係にある信頼できるパートナーとは長めのサイトに調整することも可能です。

注意点としては、下請法の適用がある場合、60日を超えるサイト設定が制限される点です。また、期間が長すぎると売り手側の資金繰りが悪化するリスクもあるため、バランスの取れた設定が重要です。

事務社員は、契約時に支払いサイトの実例を共有し、双方の合意を明確にしておくことをお勧めします。具体的な支払い条件を説明することで、誤解を防げます。

それぞれ順に解説します。

支払いサイト30日(月末締め・翌月末払い)

30日サイトは、企業間取引において最も一般的に利用される支払いサイトです。月末に取引を締め、その翌月末に支払いが行われる仕組みで、たとえば4月中の取引を4月末で締め切り、5月末に入金されます。

この30日サイトの最大のメリットは、売り手側が比較的早く資金回収できる点です。取引から支払いまでの期間が短いため、資金繰りが安定しやすく、次の事業活動に向けた資金計画も立てやすくなります。

小売業やサービス業など、比較的回転の早い業種でよく使われており、毎月の締め日と支払日が規則的であるため、事務処理も効率化しやすいという特徴があります。

注意点としては、締め日の確認を怠ると請求漏れや遅延が発生しやすくなることです。特に月末が休日と重なる場合、実際の処理日に注意が必要です。請求書に支払い条件を明確に記載し、期日を厳守することを心がけましょう。

支払いサイト60日(月末締め・翌々月末払い)

60日サイトは、月末締めで翌々月末払いの設定が多く、主に買い手側に有利な条件です。たとえば、4月の取引を4月末で締め、6月末に支払うケースが該当します。最大で約3ヶ月分の資金を手元に保留できるため、買い手側のキャッシュフローが改善します。

しかし、売り手側にとっては回収までの期間が長くなるため、資金繰りが厳しくなるリスクが高まります。売上を計上してから実際に入金されるまでの期間が長いため、その間の運転資金をどう確保するかが課題となります。

製造業や建設業など、プロジェクトサイクルが長い業種でよく採用されています。60日サイトは下請法の規制範囲内であるため、法的にも問題ない設定です。

注意点としては、60日を超えないよう厳守することが重要です。下請法の適用がある取引では、60日を超える支払いサイトは違法となる可能性があります。事務社員は入金予定をカレンダーで管理し、入金遅延を防ぐための対策を講じておきましょう。

下請法で60日を超える支払いサイトは行政指導の対象

下請法(下請代金支払遅延等防止法)では、親事業者が下請事業者への代金を、給付受領日から60日以内に支払うよう明確に定められています。この期間を超過すると、公正取引委員会から行政指導を受ける可能性があり、場合によっては罰則の対象ともなります。これは、中小企業の資金繰りを守り、公正な取引環境を確保するためのルールです。

手形取引においてもサイトが60日を超える場合は対象となります。たとえば、納品から30日後に120日サイトの手形を発行するケースでは、実質的な支払いサイトが150日となり、明らかに違反となります。

注意すべき点は、支払いサイトの起算点が「給付を受領した日」とされていることです。検査完了日ではなく、実際に商品やサービスを受け取った日から60日以内に支払いを行う必要があります。

事務社員は、契約書や発注書において支払い条件が下請法を遵守しているかを確認し、違反を避けるための対策を講じることが重要です。下請法違反はコンプライアンス問題にも発展する可能性があるため、十分な注意が必要です。

2026年度末までに紙の手形・小切手の全面的な電子化

政府は、2026年度末までに紙の手形・小切手を全面的に電子化する方針を掲げています。これは、資金繰りの効率化とビジネスのデジタル化を促進するための取り組みであり、でんさい(電子記録債権)などの電子債権への移行が推奨されています。

金融機関は2026年9月末をもって紙手形の振出を終了する予定です。これは企業の事務担当者にとって重要な変更点であり、従来の手形取引から電子決済への移行準備を早めに進める必要があります。電子化によって、手形の発行・管理コストの削減、取引の透明性向上、支払いの効率化などのメリットが期待できます。

事務社員は、移行準備を早めに進めることが重要です。電子化への対応には、システムの導入やフローの見直しなど、一定の準備期間が必要となります。まず現在の手形取引の状況を把握し、電子化に向けた課題を洗い出すことから始めましょう。取引先と相談しながら、電子記録債権やファクタリングなど、適切な代替手段を検討することが大切です。

納品日・締め日など支払いサイトの起算点に注意

ては、納品日起算と締め日起算の2つの方法があります。納品日起算の場合は、商品やサービスが到着した日からカウントを始めます。たとえば「納品後30日以内に支払い」なら、4月15日納品の場合、5月15日が支払期限です。

一方、締め日起算は月末や15日など特定の日を締め日として固定し、その日を起点として支払日を設定します。「月末締め翌月末払い」の場合、4月中の取引を4月30日に締め切り、5月31日に支払います。この方法は多くの企業で採用されており、事務処理がしやすいというメリットがあります。

注意すべき点は、起算点を曖昧にするとトラブルが生じやすくなることです。「納品後」と「検収後」では意味が異なり、実際の支払い時期に大きな差が出ることがあります。下請法が適用される取引では、基本的に「給付を受領した日」が起算点となります。

契約書や発注書で起算点を明確に定義し、請求書にも支払い条件を詳細に記載しましょう。「4月15日納品、支払い条件:納品後30日以内」のように具体的な日付と条件を明記することで、支払い日に関する誤認を防げます。

支払いサイトが長い取引先との取引リスク

支払いサイトが長い取引先と取引する場合、売り手側にはいくつかの重要なリスクが生じます。最も大きな問題は、資金回収の遅れによるキャッシュフローの悪化です。60日や90日といった長いサイトでの取引が多い場合、売上を計上してから実際に現金化されるまでの期間が長くなり、その間の運転資金の確保が課題となります。

また、長いサイトは取引全体の信頼性にも影響を与えることがあります。支払いまでの期間が長いほど、その間に取引先の経営状況が変化するリスクも高まります。取引先が資金難に陥った場合、支払い遅延や最悪の場合は回収不能となる可能性もあります。

事務社員は、このようなリスクを認識した上で、支払いサイトの長さを事前に評価し、必要に応じて交渉することが重要です。新規取引先との取引開始時には、まず短いサイトから始め、信頼関係が築かれた後に段階的に延長するなどの対応が考えられます。

より厳格な与信管理も重要です。定期的に取引先の経営状況をチェックし、支払い能力に問題がないか確認することで、不測の事態を予防できます。

それぞれ順に解説します。

資金繰りが悪化しやすく黒字倒産のリスクも高まる

支払いサイトが長い取引が増えると、売上を計上した後も実際の入金が遅れるため、資金不足に陥るリスクが高まります。これが「黒字倒産」という状況を招く原因となることがあります。黒字倒産とは、会計上は利益が出ているにもかかわらず、実際の現金が不足して支払いが追いつかなくなり、経営が行き詰まる状態です。

たとえば、製造業の会社が大口の受注を獲得し、材料費や人件費などの先行投資を行った場合、会計上は売上と利益を計上していても、60日や90日といった長いサイトで支払いが設定されていると、その間の運転資金をどう確保するかが課題となります。新たな受注が増えるほど先行投資も増え、入金が追いつかない「成長の罠」に陥ることもあります。

事務担当者は、資金繰り表の活用が重要です。売上予測だけでなく、実際の入金予定を詳細に管理し、資金ショートが発生しないよう計画的に運営することが必要です。与信管理を徹底し、支払いサイトが長い取引先については特に慎重な評価を行いましょう。

黒字倒産のリスクを回避するためには、会計上の利益と実際のキャッシュフローを区別して考える視点が重要です。売上が増えることは喜ばしいことですが、それに伴う資金需要にも目を向け、バランスの取れた経営を心がけることが安定した事業運営のカギとなります。

与信管理を怠ると連鎖倒産に巻き込まれるリスクも

与信管理を適切に行わないと、取引先の倒産によって売掛金が回収不能となり、自社も連鎖倒産に巻き込まれるリスクが高まります。特に支払いサイトが長い取引の場合、その期間中に取引先の経営状況が悪化するリスクがより大きくなるため、一層の注意が必要です。

連鎖倒産のリスクを最小限に抑えるためには、取引先の信用調査を定期的に実施し、経営状況や支払い能力に問題がないかをチェックすることが基本となります。帝国データバンクや東京商工リサーチなどの信用調査会社のレポートを活用したり、取引金融機関からの情報を収集したりすることで、取引先の状況をより正確に把握できます。

取引条件の調整も重要な対策です。経営状況に不安がある取引先には支払いサイトを短くするよう交渉したり、取引金額に上限を設けたりすることで、リスクを分散させられます。新規取引先との取引開始時には、まず小規模な取引から始め、支払い状況を確認しながら徐々に取引規模を拡大していくという慎重なアプローチが有効です。

売掛金の管理を徹底し、支払い遅延の兆候があれば早期に対応することが大切です。支払い予定日を過ぎても入金がない場合は、すぐに取引先に確認し、状況を把握するようにしましょう。

信用不安のある取引先とは慎重な条件設定が必要

信用不安がある取引先との取引では、特に慎重な条件設定が必要です。経営状況が不安定な企業や、業績が悪化している業界の企業との取引には、通常よりも厳格な条件を設けることで、リスクを最小限に抑えることが重要です。

具体的には、支払いサイトを短く設定したり、前払いや保証金の設定を条件にしたりするなどの対策が考えられます。通常は60日サイトで取引している場合でも、信用不安のある取引先には30日サイトや現金取引を提案するといった対応が有効です。分割払いを採用することで、一度に回収不能となるリスクを分散させることもできます。

事前の信用調査も非常に重要です。新規取引を開始する前に、信用調査会社のレポートを活用したり、業界内での評判を確認したりすることで、取引先の信用状態をより正確に把握できます。決算書の分析を通じて財務状況を確認することも、リスク評価の重要な要素です。

信用情報を定期的に更新し、取引条件を適宜見直すことも大切です。企業の経営状況は常に変化するため、一度信用できると判断した取引先でも、状況が悪化する可能性があります。取引先の支払い履歴を細かく記録し、遅延などの問題が発生した場合は即座に対応しましょう。

資金繰りを改善するための支払いサイト改善策

資金繰りを改善するためには、支払いサイトの適切な調整が有効です。買い手側は支払いサイトを延長することで手元資金を増やし、売り手側は支払いサイトを短縮することで早期の資金回収を目指します。どちらの立場でも、交渉力を高めるための準備や、効率的な管理ツールの活用が重要です。

支払いサイトの改善は一方的な条件変更ではなく、取引先との信頼関係を基盤とした交渉によって実現するものです。継続的な取引を約束する代わりに支払い条件の調整を提案したり、早期支払いに対する割引を設定したりするなど、双方にメリットのある提案が効果的です。

事務社員は、買い手と売り手の双方の視点から提案を考え、Win-Winの関係を築くことが重要です。買い手側なら「年間契約を結ぶ代わりに、支払いサイトを延長してほしい」、売り手側では「早期支払いに対して割引を提供するので、支払いを早めてほしい」といった交渉が考えられます。

自社の資金繰り状況を正確に把握し、どのような条件変更が最も効果的かを見極めることが大切です。業界の標準的な支払い条件も参考にしながら、現実的な提案を心がけましょう。一度に大幅な変更を求めるのではなく、段階的な改善を目指すことで、取引先との関係を維持しながら資金繰りを改善できます。

それぞれ順に解説します。

買い手側は支払いサイトを長くするほど資金繰りが安定

買い手側の企業にとって、支払いサイトを長く設定することは資金繰りを安定させる効果的な方法です。支払いを先延ばしにすることで、その間の手元資金を増やし、運転資金として活用したり、他の投資や運用に回せます。たとえば、月間1,000万円の仕入れがある企業が支払いサイトを30日から60日に延長すると、一時的に1,000万円の資金が手元に残り、キャッシュフローが改善します。

実質的な無利子融資を受けているのと同じ効果が得られる点がメリットです。銀行からの借入では金利負担が生じますが、支払いサイトの延長では追加コストがかかりません。特に成長期の企業や季節変動の大きい業種では、この資金余力が事業拡大や繁忙期の乗り切りに貢献します。

ただし、サイトを長くしすぎると取引先との信頼関係を損なう可能性があります。また、下請法の適用がある取引では、60日を超えるサイト設定は違法となる可能性もあるため、法令遵守の観点からも適切な範囲での延長を心がけましょう。

段階的な延長を提案することをお勧めします。まずは45日サイトに延長し、問題なく運用できることを確認してから60日サイトへの移行を検討するといった慎重なアプローチです。また、延長と引き換えに、安定した発注量の保証や長期契約の締結など、取引先にもメリットのある提案を組み合わせることで、交渉がスムーズに進むことが多いでしょう。

仕入先との信頼関係を前提に段階的な延長交渉を進める

支払いサイトの延長交渉を成功させるためには、仕入先との信頼関係を前提に、段階的なアプローチで進めることが重要です。いきなり大幅な延長を求めるのではなく、まずは小幅な変更から始め、双方が納得できる形で合意を得ていくことがポイントです。

交渉前に、過去の取引実績を整理し、自社が信頼できる取引相手であることをアピールする材料を準備しておきましょう。「過去5年間、一度も支払い遅延なく取引を続けてきました」「年間取引額が前年比20%増加しています」といった具体的な実績は、交渉の材料となります。

単に自社の都合だけを主張するのではなく、取引先にとってのメリットも提示することが効果的です。「支払いサイトを延長する代わりに、年間の発注量を増やします」「長期契約を結ぶことで、安定した取引を保証します」といった提案は、取引先にとっても魅力的な条件となる可能性があります。

営業担当者と連携して交渉を進めることも重要です。営業担当者は取引先との関係構築を担当し、事務担当者は具体的な条件設定や資金計画の観点からサポートするという役割分担が効果的です。交渉の結果は必ず書面で確認し、後々のトラブルを防止しましょう。

年間契約・定期発注を条件に支払い猶予の延長を提案する

支払いサイトの延長交渉の効果的な方法として、年間契約や定期発注を条件とする提案が挙げられます。これは取引先に安定した発注量や継続的な取引を保証することで、支払い猶予の延長に対する理解を得やすくする戦略です。「今後1年間、毎月最低○○個の発注を保証する代わりに、支払いサイトを30日から45日に延長してほしい」といった提案が考えられます。

売り手側(仕入先)にとっても安定した受注が見込めるため、生産計画や在庫管理がしやすくなるというメリットがあります。特に、季節変動が大きい業種や受注量の変動が激しい業界では、安定した発注量の保証は大きな魅力となります。長期契約によって価格変動のリスクを抑えられるというメリットもあり、双方にとってWin-Winの関係を構築できます。

交渉の際には、具体的な数字や条件を明確に提示することが重要です。「安定した発注をします」といった曖昧な表現ではなく、「月間最低発注量○○個」「年間総発注額○○円以上」など、具体的な約束を示すことで信頼性が高まります。

このような条件提案を行う際には、自社の発注計画や予算との整合性を十分に確認することが大切です。約束した発注量を守れないと信頼関係が損なわれるため、実現可能な範囲での提案を行いましょう。

請求書カード払いで実質的な支払いサイトを延長する

請求書カード払いは、従来の銀行振込や手形に代わる新しい決済方法で、クレジットカードを活用して支払いを先延ばしする仕組みです。このサービスでは、第三者のサービス事業者が仕入先への支払いを代行し、買い手企業はカード決済のサイクルを利用して実質的な支払いサイトを延長できます。通常、最大60日程度の延長が可能となり、資金繰りの改善に貢献します。

たとえば月末締めの請求に対して、カード払いを利用すると翌月15日頃にカード会社が仕入先に支払いを行い、実際の引き落としは翌々月10日頃となります。これにより、通常の30日サイトが実質的に70日程度まで延長される効果が得られます。仕入先は予定通りに入金を受けられるため、買い手側だけが資金繰りのメリットを享受できます。

このメリットは、取引先との交渉なしに支払いサイトを延長できる点にあります。特に、長年の取引で支払い条件が固定化している場合や、業界の慣習で支払い条件の変更が難しい場合に有効です。

ただし、カード払いには手数料がかかる点に注意が必要です。一般的に取引金額の1~3%程度の手数料が発生するため、延長によるメリットと手数料コストを比較検討する必要があります。年利5%の借入金を60日間削減できるなら、2か月分の金利0.83%を節約できるため、手数料が1%未満であれば経済的にメリットがあります。

すべての支払いをカード払いに切り替えるのではなく、資金需要が高い時期や大口支払いに限定して利用するなど、戦略的な活用を検討しましょう。

分割払いの提案で単月あたりの資金負担を平準化する

大口の支払いが集中する時期には資金繰りが厳しくなりがちですが、分割払いを提案することで、単月あたりの資金負担を平準化し、安定した資金繰りを実現できます。たとえば、1,000万円の設備投資を一括で支払うのではなく、3か月に分けて支払うことで、月々の負担を約333万円に抑えることが可能です。

分割払いのメリットは、買い手側にとっては一時的な資金負担を軽減できる点です。特に季節変動が大きい業種や、売上の入金時期と仕入れの支払い時期にずれがある場合に効果的です。売り手側にとっても、一括払いよりは早期の資金回収が難しくなるものの、確実に回収できる可能性が高まります。

建設業における工事代金の支払いや、製造業における大型設備の導入などで活用されています。建設工事では「着工時30%、中間時30%、完成時40%」といった分割払いが一般的です。システム開発でも「契約時、開発中、納品時、検収後」といった段階的な支払いスケジュールが採用されることが多いです。

分割払いを提案する際には、具体的な分割スケジュールと金額を明示することが重要です。「3か月均等払いで、毎月末に333万円ずつ」というように具体的な条件を提示しましょう。契約書や発注書にも分割払いの条件を詳細に記載し、後々のトラブルを防止することが大切です。

売り手側は支払いサイトを短縮するほど回収効率が向上

売り手側の企業にとって、支払いサイトを短縮することは資金回収の効率を大幅に向上させます。支払いサイトが短ければ短いほど、売上を計上してから現金化されるまでの期間が短くなり、運転資金の確保がしやすくなります。月間売上1,000万円の企業が支払いサイトを60日から30日に短縮できれば、一時的に1,000万円の資金が早く回収でき、キャッシュフローが改善します。

このメリットは、借入金に頼らずに自社の資金を増やせる点です。銀行融資では金利負担が生じますが、支払いサイトの短縮では追加コストなしで資金調達と同様の効果が得られます。特に成長期の企業や季節変動の大きい業種では、資金回収の迅速化が事業拡大や繁忙期の乗り切りに貢献します。

支払いサイトの短縮を実現するためには、取引先との交渉が必要です。新規取引の開始時や契約更新のタイミングは、条件を見直す絶好の機会となります。早期支払いに対する割引の提供や、電子決済の導入による支払い処理の効率化など、取引先にもメリットのある提案を組み合わせることで、交渉がスムーズに進むことが多いでしょう。

業界の標準的な支払い条件や取引先の資金状況も考慮しながら、現実的な短縮目標を設定することが重要です。いきなり大幅な短縮を求めるのではなく、段階的なアプローチで少しずつ改善していく方が、取引関係を維持しながら目標を達成しやすくなります。

初回契約や更新交渉時に回収サイト短縮を提案する

支払いサイトを短縮するための最適なタイミングは、初回契約の締結時や既存契約の更新交渉の時です。この段階では取引条件全体を検討する機会があるため、支払いサイトについても見直しを提案しやすくなります。新規取引先との契約では最初から「当社の標準的な支払い条件は月末締め翌月末払いです」と明確に伝えることで、有利な条件で取引をスタートできます。

初回契約時に短いサイトを設定することのメリットは、後から条件を変更するよりもはるかに容易である点です。一度長いサイトで取引が始まると、それを短縮するための交渉は難しくなります。新規取引のスタート時点で自社に有利な条件を設定できるよう、営業担当者と事務担当者が連携して戦略を立てることが重要です。

既存の取引先との更新交渉では、過去の取引実績や市場環境の変化を根拠に短縮を提案することが効果的です。「原材料価格の上昇により資金繰りが厳しくなっているため、支払いサイトを短縮していただけないでしょうか」といった具体的な理由を示すことで、相手の理解を得やすくなります。

交渉の際に柔軟な姿勢を保つことも大切です。支払いサイトの短縮が難しい場合には、代替案として一部前払いや分割払いなど、他の方法での資金回収改善を提案することも検討しましょう。交渉の結果を必ず書面で確認し、新しい支払い条件を契約書や発注書に明記することも忘れないようにしましょう。

早期支払いを促す割引インセンティブを提示して交渉する

支払いサイトを短縮するための効果的な方法の一つに、早期支払いに対する割引インセンティブの提示があります。これは、予定された支払い期日よりも早く支払いを行った場合に、請求金額から一定のパーセンテージを割り引く仕組みです。たとえば「60日サイトの取引で、10日以内に支払いを完了した場合は請求額から2%の割引を適用する」といった条件を設定します。

この割引制度の最大のメリットは、取引先にとっても経済的なメリットがあるため、交渉が成立しやすい点です。年利5%で借入をしている企業にとって、2%の割引は50日間の金利負担よりも大きいため、資金に余裕がある時期には早期支払いを選択する経済的インセンティブが生まれます。売り手側にとっては割引による収入減という短期的なコストはありますが、資金回収の早期化による資金繰り改善やリスク低減というメリットがそれを上回ることが多いです。

卸売業や製造業などの業種で特に効果的です。アパレル卸売業では季節商品の販売後、できるだけ早く資金を回収して次シーズンの商品開発に投資する必要があります。「通常60日サイトですが、30日以内のお支払いで1.5%割引」といった条件を設定することで、資金回転を加速させられます。

割引率の設定は重要なポイントです。一般的には1~3%程度の割引率が適切とされていますが、業界の慣行や取引金額、自社の利益率なども考慮して設定する必要があります。段階的な割引率を設けることも効果的で、「10日以内の支払いで2%割引、20日以内で1%割引」というように、より早い支払いほど高い割引率を適用する方法も検討できます。

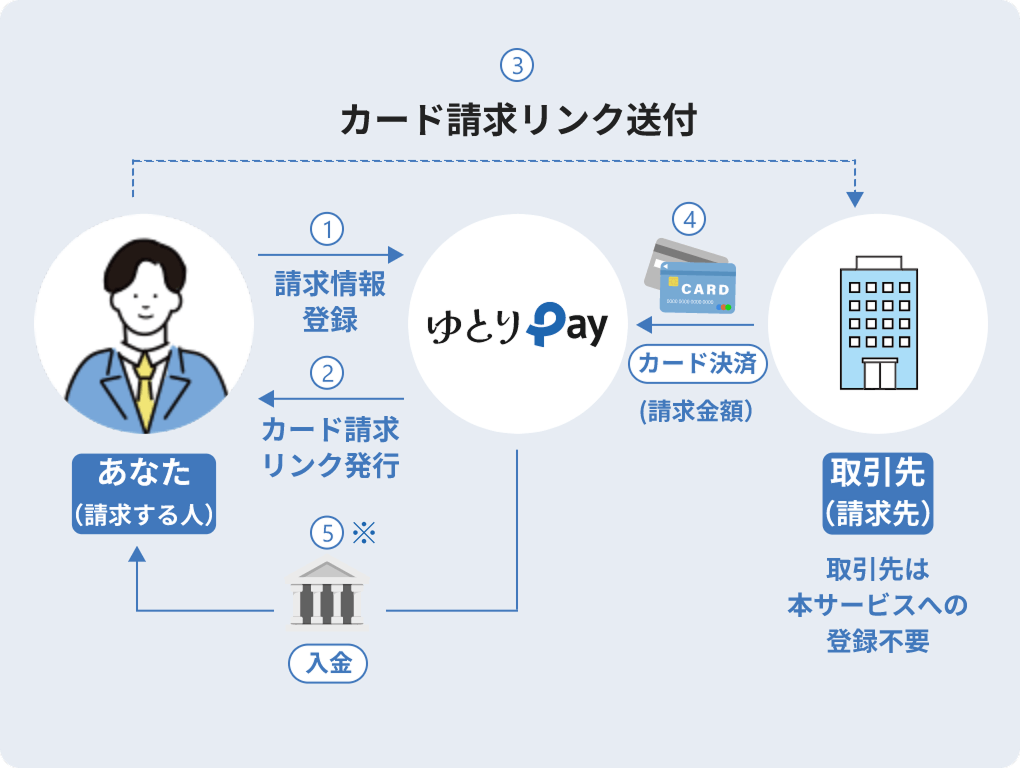

請求側向け請求書カード払いの利用を取引先に依頼する

請求側向けの請求書カード払いは、売り手企業(請求側)が資金回収を早めるために活用できるサービスです。買い手企業にクレジットカードでの支払いを依頼し、カード会社から即時に代金を受け取る仕組みです。通常の取引では支払いサイトに応じて入金を待つ必要がありますが、このサービスを利用すれば、カード会社が代行して早期に入金してくれるため、資金回収のスピードが大幅に向上します。

請求書発行時に支払い方法としてカード払いを指定し、専用のリンクやQRコードを添付します。取引先はそのリンクからオンライン決済を行い、売り手側はカード会社から数日以内に入金を受けられます(カード会社への手数料を差し引いた金額が振り込まれます)。取引先にとっては、通常の支払いサイクルを維持しながらカード決済のポイント還元などのメリットを享受できるため、win-winの関係を構築できる可能性があります。

最大のメリットは、支払いサイトを実質的にゼロに近づけられる点です。60日サイトの取引でも、カード払いを利用すれば数日で資金化が可能になります。特に資金繰りが厳しい中小企業や、季節変動の大きい業種にとっては、運転資金の確保に大きく貢献します。入金管理の手間も削減できるため、事務効率の向上にもつながります。

ただし、カード決済には1.5~3.5%程度の手数料がかかるため、この点を考慮した導入を検討する必要があります。まず少額の取引からカード払いを試験的に導入し、効果とコストのバランスを検証することをお勧めします。取引先に依頼する際には、相手にとってのメリットも丁寧に説明し、協力を得やすくする工夫が必要です。

支払いが遅れがちの手形取引を現金払いに切り替える

手形取引は、支払いサイトをさらに延長する効果がありますが、資金化までの時間が長くなり、手形の管理コストや不渡りリスクも発生します。特に支払いが遅れがちな取引先との手形取引は、資金繰りの不確実性を高めるため、可能であれば現金払い(銀行振込)への切り替えを検討する価値があります。現金払いへの移行により、確実な入金日の把握が可能になり、より安定した資金計画を立てられます。

2026年度末までに予定されている紙の手形・小切手の全面的な電子化という政府方針を活用するのも効果的です。「今後の電子化に備えて、先行して支払い方法を見直したい」という提案は、取引先にとっても理解しやすい理由になります。手形管理の手間やコスト削減というメリットを双方で共有できる点も、交渉材料として有効です。

現金払いへの切り替えは、取引先にとっては支払いサイトの実質的な短縮を意味するため、一定の抵抗が予想されます。段階的なアプローチが効果的です。「まずは小口取引から現金払いに切り替え、大口取引は当面手形を継続する」といった提案や、「現金払いへの切り替えに伴い、支払いサイトを若干延長する」などの妥協案を用意しておくと良いでしょう。電子記録債権(でんさい)の活用も検討価値があります。でんさいは紙の手形に比べて管理が容易で、分割譲渡も可能なため、資金化の柔軟性が高まります。

手形取引の現状を正確に把握し、どの取引先との間で現金払いへの切り替えが最も効果的かを分析することが重要です。支払いの遅れが常態化している取引先や、手形金額が小さい取引先から優先的に交渉を進めると、成功率が高まるでしょう。

SaaSツールを導入して請求書発行の遅れやミスをなくす

支払いサイトの管理を効率化し、資金回収を早めるためには、請求書発行の遅れやミスをなくすことが重要です。従来の手作業による請求書作成では、繁忙期の業務集中や担当者の不在などにより、請求書の発行が遅れたり、記載ミスが発生したりするケースが少なくありません。SaaS型の請求書管理ツールの導入が効果的です。これらのツールを活用することで、請求業務の自動化や標準化が進み、正確かつタイムリーな請求書発行が可能になります。

freee請求書はCSVデータのアップロードによる一括発行機能を備え、多数の取引先への請求書を効率的に作成できます。入金管理も自動化されており、未入金の取引先を簡単に把握できるため、督促業務も効率化できます。電子帳簿保存法にも対応しています。

Money Forward Cloud請求書は、テンプレート機能を活用することで約1分での請求書作成を実現しています。請求書のステータス管理機能により、未発行や未入金の請求書を一覧で確認できるため、請求漏れや入金漏れを防止できます。定期請求の自動化機能も備えており、月額サービスなどの定期的な請求業務の負担を大幅に軽減できます。

Misocaは無料プランで月10通までの請求書発行が可能で、小規模事業者や請求件数の少ない企業にも導入しやすいツールです。モバイル対応しているため、外出先からでも請求書の発行や確認が可能で、営業担当者が現場で即時に請求書を発行することもできます。弥生会計とも連動しており、多くの面で利便性があります。

これらのSaaSツールを導入するメリットは、請求書発行の迅速化だけでなく、請求漏れの防止や入金管理の効率化など多岐にわたります。請求書の発行が1週間早まれば、その分だけ入金も早まる可能性があり、資金繰りの改善に直結します。また、請求書フォーマットの統一や自動計算機能により、記載ミスやルール違反を減らせるため、請求書の差し戻しや再発行といった無駄な工程を削減できます。

支払いサイトに関するよくある質問

支払いサイトについて、事務社員から寄せられる質問をまとめました。日常業務で直面する疑問や悩みの解決に役立ててください。

- 支払いサイトを交渉で延ばしても問題ありませんか?

-

はい、双方の合意があれば支払いサイトを延長しても基本的に問題ありません。ただし、下請法が適用される取引の場合は、支払期日を給付受領日から60日以内に設定する必要があるという法的制約がありますので、この範囲内での延長に留める必要があります。

交渉のポイントは、単に自社の都合だけを主張するのではなく、取引先にとってのメリットも提示することです。「支払いサイトを延長する代わりに、年間の発注量を増やします」「長期契約を結ぶことで、安定した取引を保証します」といった提案は、取引先の理解を得やすくなります。

相手企業の資金繰り状況も考慮し、信頼関係を損なわないよう配慮することが重要です。特に長年の取引先との関係では、短期的な資金メリットよりも長期的なパートナーシップの維持を優先して判断することもあるでしょう。

- 支払いサイトの書き方にルールはありますか?

-

支払いサイトの記載には特定の法的ルールはありませんが、明確さと具体性を重視した書き方をすることが重要です。一般的には「月末締め翌月末払い」「納品後30日以内支払い」など、締め日と支払日の関係、または起算点からの日数を明確に記載します。曖昧な表現は後々のトラブルの原因となるため避けるべきです。

契約書や発注書には、支払いサイトを具体的に記載することをお勧めします。「当月末日締め、翌月末日銀行振込による支払い(金融機関休業日の場合は前営業日)」というように、締め日、支払日、支払方法、休日の扱いなどを明記すると、誤解が生じにくくなります。

起算点も重要な要素です。「納品後」「検収後」「請求書受領後」など、どの時点から日数をカウントするのかを明確にしましょう。特に下請法が適用される取引では、「給付受領日」が起算点となるため、この点を意識した記載が必要です。

- 支払いサイト120日や150日は違法ですか?

-

下請法が適用される取引においては、支払期日を給付受領日から60日以内に定めることが義務付けられているため、120日や150日といった長期の支払いサイトは違法となる可能性があります。また、下請法の運用基準は、手形サイト(交付から満期日までの期間)についても60日を超えるものは行政指導の対象となることを定めています。このように、下請法適用取引では60日超のサイト設定は違法となるリスクが高いため注意が必要です。

一般的な取引(下請法適用外)では、原則として当事者間の合意があれば120日や150日の支払いサイトも可能ですが、実務上はさまざまなリスクがあります。このような長期のサイトでは、取引先の資金繰りを圧迫する可能性が高く、取引関係の悪化や信用低下につながりかねません。

- 支払いサイトが長くても取引すべきかどうかの判断基準は?

-

支払いサイトが長い取引先との取引継続を判断する際には、以下の基準を総合的に考慮することが重要です。

まず、自社の資金繰りへの影響を評価しましょう。その取引による売上が全体に占める割合や、資金回収の遅れが運転資金にどの程度影響するかを計算します。月商の30%を占める取引先の支払いサイトが30日から60日に延びると、半月分の資金需要が増加することになります。

次に、取引先の信用度を評価します。支払いサイトが長くても、大企業や公的機関など信用力の高い取引先であれば、回収不能リスクは低いと判断できるでしょう。信用調査会社のレポートや、過去の支払い履歴、業界での評判などを参考に判断します。

また、取引の利益率も重要な判断基準です。利益率が高い取引であれば、資金回収の遅れによるコストを吸収できる余地が大きくなります。利益率20%の取引であれば、年利5%の資金コストは相対的に小さく、長いサイトでも利益を確保できる可能性が高まります。

その他の判断材料としては、取引の継続性や将来性、他の取引先への影響なども考慮すべきでしょう。短縮交渉の可能性や、ファクタリングなどの資金化手段の利用可能性も検討材料となります。

- 請求書カード払いとはどのような仕組みですか?

-

請求書カード払いは、従来の銀行振込や手形に代わる新しい決済方法で、クレジットカードを活用して支払いや入金のタイミングを調整する仕組みです。買い手側向けと売り手側向けの2つのタイプがあります。

買い手側向けのサービスでは、取引先への支払いをクレジットカードで行うことで、実際の資金流出を先延ばしにできます。サービス事業者が取引先への支払いを代行し、買い手企業はカード決済のサイクルを利用して支払いサイトを延長します。たとえば、30日サイトの支払いをカード決済にすることで、カードの締め日と引落日の関係によっては、実質60日程度まで支払いを延ばすことが可能になります。

売り手側向けのサービスでは、取引先にカードでの支払いを依頼し、カード会社から即時に代金を受け取ります。これにより、従来の支払いサイトを待たずに早期の資金化が可能になります。カード会社への手数料(通常1.5~3.5%程度)は発生するものの、資金繰りの改善や入金管理の効率化といったメリットがあります。

専用のオンラインシステムを通じて決済が行われ、請求書にはカード決済用のリンクやQRコードが記載されることが一般的です。取引先はそのリンクからオンライン決済を行い、システム上で決済状況を確認できます。

導入メリットは、資金繰りの改善だけでなく、経費管理の効率化やペーパーレス化の促進、ポイント還元などの副次的な効果も期待できます。ただし、手数料コストと資金メリットのバランスを考慮し、自社の状況に適した活用方法を検討することが重要です。