資金繰りに悩む中小企業や個人事業主の間で注目を集めているのが、ファクタリングです。ファクタリングとは、企業が保有している売掛金を専門業者に売却し、入金期日よりも前に現金化できる資金調達方法を指します。銀行融資のように審査に時間がかからず、最短で即日資金を確保できるスピード感が大きな特徴です。

また、借入ではなく売買契約であるため、新たな負債を抱えることなく資金繰りを改善できる点もメリットと言えます。一方で、手数料が高めに設定されるケースや、悪質業者によるトラブルが存在するのも事実です。

本記事では、ファクタリングの仕組みを図解でわかりやすく解説するとともに、利用時のメリット・デメリット、注意すべきポイントについて解説します。

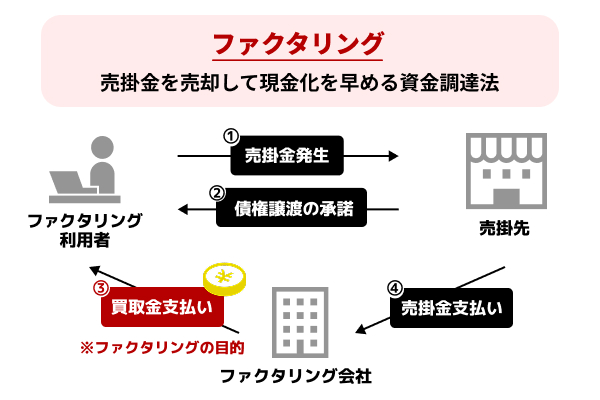

ファクタリングとは売掛金を売却して現金化を早める資金調達法

ファクタリングとは、企業や個人事業主が取引先に対して持つ「売掛金」を専門の業者に売却し、入金予定日よりも前に現金化できる資金調達の方法です。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

引用:金融庁|ファクタリングの利用に関する注意喚起

通常、売掛金は回収まで数週間から数か月のタイムラグが発生しますが、ファクタリングを活用すればこの期間を待たずに資金を確保することが可能となります。最大の特徴は、銀行融資と異なり「借入」ではなく「売買契約」として扱われる点です。

そのため、バランスシート上で新たな負債が増えることはなく、財務面への影響を最小限に抑えつつ資金繰りを改善できるのが魅力です。また、審査では申込者本人の信用力よりも売掛先企業の信用力が重視されるため、赤字決算や債務超過の企業でも利用できる可能性があります。

ファクタリングは、資金調達の多様な選択肢として中小企業や個人事業主に広く利用されるようになっています。

買取型と保証型ファクタリングの特徴と違い

| 買取型ファクタリング | 保証型ファクタリング | |

|---|---|---|

| 資金調達の仕組み | 売掛金を業者に売却して現金化 | 売掛先が倒産した場合の支払いを保証 |

| 主な目的 | 資金繰りの改善・早期現金化 | 売掛債権のリスク回避 |

| 契約当事者 | 利用者とファクタリング会社(+取引先の場合あり) | 利用者・保証会社・金融機関 |

| 現金化のタイミング | 契約成立後すぐに資金化可能 | 売掛先が倒産・不払い時に保証金が支払われる |

| 手数料 | 高め(売掛金の5〜20%程度) | 保証料として年率換算の費用が発生 |

| 利用者層 | 中小企業・個人事業主 | 中堅〜大企業、取引規模が大きい企業 |

ファクタリングには、大きく分けて買取型と保証型の2種類があり、それぞれ目的や仕組みが異なります。買取型ファクタリングは、売掛金をファクタリング会社に譲渡して将来受け取る予定の資金を前倒しで受け取れる仕組みです。

資金化までのスピードが早く、最短で即日入金が可能なケースもあるため、急な資金需要に対応できる点が魅力です。中小企業や個人事業主が利用することが多く、銀行融資を受けにくい状況でも資金調達の手段として活用されています。ただし、手数料が比較的高めに設定されるため、繰り返し利用するとコスト負担が大きくなるという注意点もあります。

一方、保証型ファクタリングは、売掛金の回収不能リスクを保証する仕組みです。取引先が倒産や経営悪化で支払いが不可能になった場合でも、保証会社が代わりに代金を支払うため、利用者は安心して取引を継続できます。

保証型ファクタリングは資金調達そのものを目的とするのではなく、売掛債権の保険のような役割を果たすのが特徴です。金融機関が保証会社と連携してサービスを提供するケースが多く、利用者は一定の保証料を負担する必要があります。主に取引規模が大きい中堅企業や上場企業が利用する傾向にあり、安定的な取引関係を維持したい場合に適しています。

つまり、買取型は「すぐに現金が必要な場合」、保証型は「将来の不払いリスクに備えたい場合」に使い分けるのが基本です。資金繰り改善かリスク管理か、自社のニーズに合わせて選択しましょう。

2社間ファクタリングと3社間ファクタリングの違い

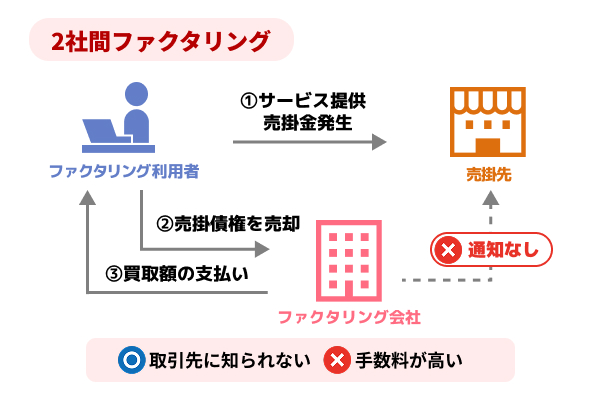

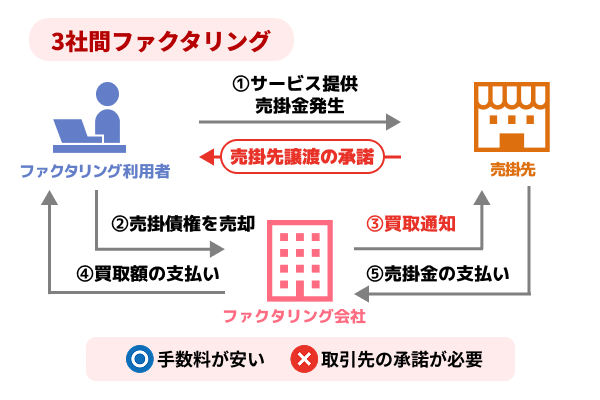

ファクタリングには大きく分けて、2社間ファクタリングと3社間ファクタリングが存在します。いずれも売掛金を現金化する仕組みですが、契約の当事者やプロセスが異なるため、利用者にとってのメリット・デメリットも大きく変わってきます。

2社間ファクタリングは、利用者とファクタリング会社の2者のみで契約が成立するため、取引先に知られずに資金調達ができるのが特徴です。その一方で、ファクタリング会社が回収リスクを負う分、手数料は高めに設定されやすいのがデメリットです。

一方、3社間ファクタリングは、利用者・ファクタリング会社・取引先の3者で契約を結びます。取引先が売掛金の譲渡に同意する必要があるため、透明性と信頼性が高い仕組みです。手数料が比較的低く抑えられる点が魅力ですが、取引先への通知と同意が不可欠なため、関係性によっては利用が難しい場合もあります。

資金繰りの緊急性や取引先との信頼関係によって、どちらを選ぶべきかは変わってくるのです。ここからは、それぞれの特徴をさらに詳しく解説していきます。

2社間ファクタリングは取引先に知られず資金化できるが手数料が高め

2社間ファクタリングは、利用者(資金を調達したい企業や事業主)とファクタリング会社の2者間で行われる取引です。取引先には通知が行われず、契約が成立した時点で売掛金を現金化できる仕組みとなっています。

最大のメリットは、取引先に知られずに利用できる点です。中小企業や個人事業主にとっては、資金繰りが厳しい状況を相手先に知られたくない場合が多く、取引先に知られずに利用できるのは大きな安心材料となるでしょう。また、資金化までのスピードが非常に速く、最短で即日の振込にも対応しているため、急な支払いや資金不足に直面した際に有効な手段となります。

ただし、課題となるのは手数料の高さです。2社間では取引先が関与しないため、ファクタリング会社が売掛金の回収リスクを全面的に負うことになるのです。そのため、手数料は売掛金額の10〜20%前後に設定されることが多く、繰り返し利用すればコスト負担が重くのしかかります。

さらに、債権譲渡登記を行う場合には、万一取引先に登記内容を確認されると現金化を行ったことが知られる可能性もゼロではありません。あくまで「資金調達を急ぎたい」「取引先に知られたくない」というニーズに応える手段であり、コスト負担とのバランスをどう取るかが利用の判断基準となります。

短期的な資金繰り改善には有効ですが、長期的に多用すると経営圧迫につながりやすいため、計画的な利用が求められます。

取引先にバレずにファクタリング利用をしたい方は、「ファクタリング会社おすすめ20選!優良サービスを紹介」、「オンラインファクタリング・Web完結17選!非対面のサービスを紹介」の記事をご確認ください。

3社間ファクタリングは手数料が安く信頼性が高いが取引先の承諾が必要

3社間ファクタリングは、利用者・ファクタリング会社・取引先の3者間で契約を結ぶ形態です。売掛金の譲渡に際して取引先の承諾が必要となり、取引の透明性が高いのが特徴です。最大のメリットは手数料の低さにあり、ファクタリング会社が回収リスクを負わない分、2社間に比べてコストを抑えられます。

一般的には売掛金額の1〜5%程度に設定されることが多く、長期的に利用する場合にも資金繰りの負担を軽減できる点は大きな魅力です。取引先の承諾を得て行うため、信頼性や法的安定性が高いのが特徴です。

そのため、財務面での透明性を確保したい企業や、銀行融資と併用して資金調達を行う企業にとっては有効な選択肢と言えるでしょう。

ただし、取引先の承諾が必須である点に注意してください。取引先によっては資金繰りに困っているのではないかと懸念され、信頼関係に影響を及ぼす可能性もあります。

さらに、承諾を得るまでに時間がかかるケースもあり、即日資金化を目的とする場合には適していません。したがって、3社間ファクタリングはコストを抑えて安定的に資金調達を行いたい企業には向いていますが、スピードを重視する場合や取引先に知られたくない場合には不向きと言えます。

利用する際には、取引先との関係性や資金調達の目的を慎重に検討することが重要です。

ファクタリングのメリットは即日振込できるスピードと審査通過率

ファクタリングは、資金繰りに悩む企業や個人事業主にとって、銀行融資にはない大きなメリットを持っています。最大の強みは、審査から入金までのスピードの速さと、柔軟な審査基準により多くの事業者が利用できる点です。

銀行融資の場合、審査に数週間以上かかることも珍しくありませんが、ファクタリングでは最短即日での振込が可能です。

また、借入扱いにならないため新たな負債を抱えることもなく、担保や保証人も不要。

さらに、申込者自身の信用状態よりも取引先の信用力が重視されるため、赤字や債務超過でも利用可能なケースがあります。

- 銀行融資とは違い最短で即日の振込も可能な迅速対応

- 借入扱いにならないため新たな負債を抱えずに資金調達できる

- 売掛金の売買契約なので担保や保証人を求められない

- 自社の信用状態は問われにくく取引先の信頼性が重視される

- ノンリコース契約なら売掛先が倒産しても返済を求められない

- 法人・個人事業主問わずに利用できる

ファクタリングのメリットを具体的に解説していきます。

銀行融資とは違い最短で即日の振込も可能な迅速対応

銀行融資は資金調達の代表的な手段ですが、審査に時間がかかるため急な資金需要には対応しづらいのが実情です。決算書や事業計画書をもとに慎重な与信審査が行われるため、融資までに数週間から1か月以上かかることも少なくありません。

一方、ファクタリングは売掛金を資産として売却する取引であるため、審査の対象は売掛先企業の信用度に集中します。この仕組みにより、審査がスピーディーに行われ、最短では申込当日に資金が振り込まれるケースもあります。

支払いや仕入れが差し迫っている状況では、この即応性が経営を支える大きなメリットとなるでしょう。たとえば、決算前に資金を確保したい場合や、突発的な取引の支払いに対応する際には非常に有効です。資金繰りのタイムラグを短縮できる点は、銀行融資にはないファクタリング特有の魅力と言えます。

借入扱いにならないため新たな負債を抱えずに資金調達できる

銀行からの、融資は借入としてバランスシートに負債計上されます。結果として自己資本比率が低下し、将来的に追加融資を受けにくくなる恐れがあります。

これに対し、ファクタリングは売掛債権の売却として行われる取引であり、借入ではありません。そのため、利用しても貸借対照表上に新たな負債が増えることはなく、財務体質を悪化させるリスクが少ないのが特徴です。

金融機関や取引先に対しても、借入過多の印象を与えずに資金調達ができるため、信用面でのメリットも大きいと言えます。特に成長過程にある中小企業や個人事業主にとっては、財務状況を健全に保ちながら必要資金を確保できるのは大きな安心材料です。銀行融資に依存しない柔軟な資金調達手段として、ファクタリングが注目される背景には、この「非負債型資金調達」という側面があります。

売掛金の売買契約なので担保や保証人を求められない

銀行融資では融資額に応じて不動産や預金などの担保を差し入れる必要があったり、経営者個人が保証人になるケースが一般的です。これにより、企業の資金調達は大きな制約を受けることがあります。

ファクタリングは売掛金の売買契約として行われるため、基本的に担保や保証人を必要としません。資産や個人保証を差し出すリスクを負わずに済むため、経営者にとって心理的な負担が少なく、資金調達をスムーズに進められるのが大きな特徴です。

創業間もない企業や個人事業主にとって、担保を用意することが難しいケースも多いため、ファクタリングは非常に有効な選択肢です。また、保証人不要であることは、経営者個人の生活資産を守るという意味でも重要な役割を果たします。

負債リスクを抱えずに必要資金を調達できる点は、銀行融資にはないファクタリングの独自メリットです。

自社の信用状態は問われにくく取引先の信頼性が重視される

銀行融資は、融資を受ける企業自身の財務状況や業績、返済能力を厳しく審査されます。赤字決算や債務超過の場合は、融資が難しくなるのが一般的です。一方、ファクタリングでは売掛金を生み出す取引先の信用度が重視されます。取引先が安定した企業であり、売掛金の回収可能性が高ければ、利用者が赤字や税金滞納といった状況にあっても利用できる場合があります。

そのため、業績が一時的に悪化している企業や、創業間もない個人事業主にとっても資金調達のハードルが低いのが特徴です。審査基準が「自社ではなく取引先」に重点を置いている点は、銀行融資との大きな違いです。売掛先の信頼性があれば、自社の与信に不安がある状況でも資金を確保できるのがファクタリングの強みと言えるでしょう。

ノンリコース契約なら売掛先が倒産しても返済を求められない

ファクタリング契約には、リコース型とノンリコース型があります。リコース契約では、売掛先が倒産して支払い不能になった場合、利用者が代わりに返済義務を負います。

一方、ノンリコース契約ではこの返済義務が発生せず、売掛先が倒産しても利用者は返済を求められません。これにより、経営者は資金繰りの不安を大きく軽減できます。

取引先の経営状況に不安がある場合や、新規取引が多い企業にとって、ノンリコース契約は大きな安心材料です。ただし、ファクタリング会社がリスクを負うため、手数料はリコース型より高めに設定される傾向があります。

それでも、倒産リスクを完全に回避できるメリットは大きく、長期的な取引関係を安心して続けるための有効な選択肢となります。

法人・個人事業主問わずに利用できる

ファクタリングは、法人企業だけでなく個人事業主も利用できる点が大きな特徴です。銀行融資では法人格を持たない個人事業主は審査が厳しく、融資額も限定されやすいのが実情です。しかしファクタリングでは、売掛金が存在すれば法人・個人を問わず利用が可能です。

たとえば、フリーランスのデザイナーやITエンジニアが、納品後に数か月先の入金を待たずに資金を得られるケースは代表的です。ファクタリングを利用すれば、仕入れや人件費の支払いを前倒しでおこなえ、事業を安定的に継続できます。

さらに、担保や保証人も不要であるため、創業初期の小規模事業者にとっては非常に心強い資金調達手段です。法人規模の大きさにかかわらず利用できる柔軟性は、ファクタリングが幅広い事業者に支持される理由のひとつと言えるでしょう。

ファクタリング利用のデメリットと注意点を4つ紹介

ファクタリングはスピーディーで柔軟な資金調達手段として注目されていますが、当然ながら万能ではありません。利用にあたってはメリットと同時に、コスト面や信頼性、審査条件などいくつかのデメリットを理解しておく必要があります。

手数料の高さや、契約内容によっては取引先に利用が知られてしまう可能性がある点は注意が必要です。また、取引先の信用力に左右されるため、自社の業績に関係なく審査が通らない場合もあります。さらに、短期的に便利でも繰り返し利用することで手数料負担が累積し、かえって経営を圧迫してしまう点にも注意が必要です。

- 手数料が高めに設定されやすく資金調達コストは融資より重い

- 2社間でも債権譲渡登記で取引先に知られる可能性がある

- 取引先の信用力が低いと審査が通らず利用できない可能性も

- 繰り返し利用すると手数料負担で資金が目減りし経営を圧迫する

ファクタリング利用のデメリットと注意点をそれぞれ順に解説します。

手数料が高めに設定されやすく資金調達コストは融資より重い

ファクタリングの最大のデメリットのひとつは、手数料の高さです。銀行融資の場合、金利は年率で数%程度に抑えられることが一般的ですが、ファクタリングでは売掛金額に対して5〜20%程度の手数料が差し引かれるケースが多く、短期間でみると資金調達コストがかなり重くのしかかります。

2社間ファクタリングでは、取引先に通知せずに行う分、ファクタリング会社が回収リスクを全面的に負うため、手数料が高額になりやすい傾向にあります。また、資金調達額が大きいほど手数料の総額も増えるため、単発の利用であれば許容範囲でも継続的に利用すると利益を圧迫しかねません。

たとえば100万円の売掛金を90万円で買い取ってもらえば即資金化はできますが、実質的に10万円のコストを支払ったことになります。この比率を融資と比較すると、コスト効率の差は明確です。したがって、急な資金需要や短期的な資金繰り改善には有効ですが、長期的・常態的な資金調達手段としては不向きである点を理解する必要があります。

2社間でも債権譲渡登記で取引先に知られる可能性がある

2社間ファクタリングは、取引先に知られずに資金化できるのが特徴ですが、絶対に秘密が守られるわけではありません。実際には、ファクタリング会社が債権譲渡の安全性を確保するために、法務局で債権譲渡登記を行うケースがあります。

- 二重譲渡が発覚した場合

- 支払いが遅延した場合

債権譲渡登記は公示されるため、取引先が調べれば債権が譲渡されている事実を確認できてしまうのです。その結果、「資金繰りに困っているのではないか」と取引先に不安を与える可能性があります。

信頼関係を重視するビジネスにおいて、こうした誤解は取引継続に悪影響を及ぼすこともあるため注意が必要です。もちろん、登記を行わない契約形態も存在しますが、その場合ファクタリング会社側のリスクが高まり、結果的に手数料が上がることがあります。

つまり、2社間ファクタリングであっても絶対に取引先に知られないという保証はなく、登記の有無や契約条件を十分に確認した上で利用することが重要です。

取引先の信用力が低いと審査が通らず利用できない可能性も

ファクタリングの審査基準は、自社の財務状態よりも売掛先の信用力に重点が置かれます。そのため、自社が黒字であっても、売掛先の経営状況が不安定であれば審査に通らないことがあります。

逆に、自社が赤字や債務超過であっても、売掛先が大企業や信用力の高い会社であれば利用できる可能性が高くなるのです。この仕組みは利用者にとって有利な場合もありますが、取引先の業績や信用情報に左右される点はデメリットでもあります。

特に新規取引先や小規模な企業との取引が多い場合、ファクタリング会社がリスクを懸念し、利用を断られるケースが出てきます。結果として、資金調達したい時にできないという不便が生じることになるのです。

また、取引先に未払いが多い、倒産リスクが高いと判断された場合には、審査自体が通過しないか手数料が大幅に引き上げられる場合もあります。したがって、ファクタリングを利用する際には取引先の信用力について意識する必要があります。

繰り返し利用すると手数料負担で資金が目減りし経営を圧迫する

ファクタリングは即日資金化が可能な便利な手段ですが、繰り返し利用すると手数料負担が累積して経営を圧迫するリスクがあります。単発の利用であれば、数%〜十数%の手数料を支払ってもメリットが上回ることがあります。

しかし、毎月のように利用すれば、利益が手数料で削られて資金繰りはむしろ悪化してしまうでしょう。たとえば100万円の売掛金を毎月10万円の手数料で現金化すれば、年間で120万円ものコストを支払う計算になります。これは融資の利息と比べてもはるかに高い負担です。

さらに、短期的な資金繰り改善に頼りすぎると「手数料を支払うためにまたファクタリングを利用する」という悪循環に陥る危険性もあります。そのため、ファクタリングはあくまで「一時的な資金ショートを回避するための手段」として利用するのが基本です。

継続的に資金不足が発生している場合には、抜本的な経営改善や銀行融資など別の手段を検討する必要があります。

ファクタリングの審査でよく使われる必要書類

ファクタリングを利用する際には、必ず一定の審査が行われます。銀行融資に比べて柔軟でスピード感のある審査ですが、必要最低限の書類は揃えておく必要があります。

法人と個人事業主とでは提出する書類に違いがあり、法人であれば決算書や登記簿謄本などの会社の存在を証明する書類が中心です。一方、個人事業主の場合は確定申告書や本人確認書類が重視されます。共通して必須となるのが、売掛金が確かに存在していることを証明する請求書や契約書です。

これらが揃って初めて審査が進められるため、事前準備を整えることがスムーズな資金調達への第一歩となります。

ファクタリングの審査でよく使われる必要書類について解説します。

法人なら決算書や登記簿謄本・印鑑証明などが一般的

法人がファクタリングを利用する際に求められる書類の中心は、会社の経営実態や信用性を確認するための資料です。具体的には、直近の決算書(貸借対照表・損益計算書など)、登記簿謄本、印鑑証明書などの書類が必要です。

決算書は企業の収益力や財務状況を示す基本資料であり、赤字であっても売掛金の回収可能性が確認できれば利用できる場合があります。登記簿謄本は、会社の正式な存在や代表者、資本金、所在地を確認するために必須の書類です。

さらに、印鑑証明書は契約の正当性を担保するものであり、ファクタリング契約を締結する際に欠かせません。これらの書類は金融機関の融資審査にも用いられるため、多くの企業にとって準備しやすいものです。

ただし、審査のスピードを優先するファクタリングにおいても、これらが欠けると契約が進まない可能性があるため、早めに揃えておくと良いでしょう。

個人事業主なら確定申告書や身分証明書が多い

個人事業主の場合、法人と違って登記簿や法人印鑑証明といった書類は存在しないため、別の形で事業実態や本人確認を行います。最も重要なのは確定申告書です。これは事業収入や経費を公的に申告した記録であり、事業が継続的に行われていることを示す証拠となります。

直近1〜2年分の確定申告書を求められることが多く、収入の安定性や売掛金の発生状況を確認する材料として用いられます。また、本人確認のために運転免許証やマイナンバーカード、健康保険証といった身分証明書の提出も必要です。

個人事業主の場合は、事業用の銀行口座の通帳コピーを求められることもあります。これは売上の入金状況を確認するためであり、資金の流れが正しく行われているかを審査するポイントとなります。法人に比べると求められる書類はシンプルですが、売掛金の存在を裏付ける資料と合わせて提出することで、スムーズな審査につながります。

共通して必要になるのは売掛金の存在を証明する請求書や契約書

法人・個人事業主を問わずファクタリング審査で最も重要なのが、売掛金の存在を証明できる書類です。具体的には、取引先に発行した請求書や発注書、売買契約書などが該当します。ファクタリングは売掛債権を前倒しで資金化する仕組みであるため、その債権が確かに存在し、将来的に支払われる見込みがあることを示さなければなりません。

請求書には金額や支払期日、取引先名が明記されている必要があり、不備があると審査に時間がかかる場合もあります。また、継続的な取引を証明できる契約書があれば、売掛先の信用性をより裏付けられるため、審査がスムーズです。逆に、売掛金の根拠が不明確な場合や取引実態が乏しい場合は、審査に通らない可能性もあるのです。

そのため、普段から取引書類を整理・保管しておきましょう。ファクタリング会社にとって売掛金は最大の判断材料であるため、利用を検討する際には必ず準備しておくと良いでしょう。

ファクタリングに関するよくある質問

ファクタリングは近年注目を集める一方で、ネット上では「やばい」「違法」というネガティブな噂や、類似サービスとの混同、不正業者の存在など不安の声も少なくありません。

ここでは、よくある疑問を整理してわかりやすく解説します。

- ファクタリングはやばいと言われますが本当ですか?

-

「ファクタリングはやばい」といった表現を耳にすることがありますが、これは一部の誤解や違法業者の存在が背景にあります。ファクタリング自体は、売掛金を早期に現金化できる正規の資金調達方法であり、法律上も問題はありません。

2020年には債権法が改正され、よりファクタリングを利用しやすくなりました。

ただし、ファクタリングを装った高金利の貸付を行う闇金業者がいることは事実です。金融庁でも、注意喚起を行っています。

悪徳業者が存在していることを理解し、被害に遭わないよう注意しながらファクタリングを利用すれば、「やばい」と感じることはなくなります。

- ABLとはどう違うのか教えてください

-

ABLは、銀行融資の一種です。銀行が提供する融資であるため、借入として貸借対照表に計上され、返済義務が発生します。

一方、ファクタリングは売掛金の売却契約であり、融資ではありません。そのため、負債が増えることなく資金繰りを改善できる点が大きな違いです。

さらに、ABLは担保として動産や売掛債権の評価を行う必要があり、審査に時間を要することが多いのに対し、ファクタリングは売掛先の信用力が重視されるため、審査スピードが速く、最短で即日入金が可能です。

また、ABLは債務者の信用力がないと融資は受けられません。

- 違法業者はいますか?見分け方を教えてください

-

残念ながら、ファクタリング市場には違法業者や悪質業者が存在するのも事実です。特に2社間ファクタリングを装いながら実態は貸金業に近い取引を行い、法外な手数料を要求するケースがあります。

違法業者を見分けるポイントとしては、

- 手数料が極端に高い(30〜40%以上)

- 契約内容が不透明で書面がない

- 弁護士や専門家の監修を受けていない

等の特徴が挙げられます。また、金融庁や中小企業庁など公的機関の情報を確認し、実績のある業者を選ぶことが安心につながります。

口コミや評判も参考になりますが、公式サイトに料金体系や契約フローが明記されていない業者は特に注意が必要です。健全な業者を見極めるためには、複数社から見積もりを取り比較することが基本と言えるでしょう。